Planuojant finansinę ateitį, svarbu žinoti, kokios pensijos galima tikėtis sulaukus pensinio amžiaus. Senatvės pensijos skaičiuoklė - praktiškas įrankis, kuris padeda kiekvienam gyventojui įvertinti, kokio dydžio valstybinę pensiją jis gali gauti pagal sukauptą stažą ir sumokėtas socialinio draudimo įmokas. Pasinaudojus šia skaičiuokle, galima lengviau apsispręsti dėl papildomo kaupimo, pensijos planavimo ar net vėlesnio išėjimo į pensiją.

„Sodra“ sukūrė internetinę senatvės pensijos skaičiuoklę, leidžiančią kiekvienam asmeniui sužinoti prognozuojamą savo pensijos dydį. Ši skaičiuoklė yra patogi priemonė, kuri padeda planuoti savo finansinę ateitį. Net ir esant jaunam, svarbu domėtis, kokia ateities pensija jūsų laukia. Tai užtikrins stabilumą.

Kaip įvertinti savo pensiją?

Lietuvoje senatvės pensijos dydį sudaro dvi pagrindinės dalys: bazinė pensijos dalis (fiksuota) ir individualioji pensijos dalis (kintama).

Bazinė pensijos dalis

Bazinė pensijos dalis yra vienoda visiems turintiems būtinąjį stažą. 2026 metais Lietuvoje reikės 34,5 metų būtinojo pensijų stažo, norint gauti senatvės pensiją, nes stažas kasmet pamažu didinamas (2025 m. buvo 34 m., o 2027 m. sieks 35 m.). Šią dalį moka „Sodra“ nepriklausomai nuo jūsų atlyginimo dydžio. Jei turite visą būtinąjį stažą - šią dalį gausite visą.

Individualioji pensijos dalis

Individualiosios pensijos dalies dydis priklauso nuo kelių veiksnių:

- Kiek metų dirbote ir kokį atlyginimą gavote.

- Kiek įmokų sumokėjote „Sodrai“.

- Sukaupto pensijų apskaitos vienetų (PAV) skaičiaus.

Kuo daugiau dirbote ir kuo didesnes įmokas mokėjote - tuo didesnė ši dalis.

Papildomai: Gali būti priedai už papildomą stažą virš būtinojo, neįgalumą ar vaikus. Jei kaupiate II pakopos pensijų fonde - papildoma pensija mokama atskirai.

Ar mano papildomos įmokos turės įtakos išmokos dydžiui? Taip, papildomos įmokos gali padidinti jūsų senatvės pensijos dydį. Kuo daugiau įmokų sumokėsite „Sodrai“, tuo daugiau pensijų apskaitos vienetų (PAV) sukaupsite, o tai tiesiogiai padidins individualiąją pensijos dalį.

Kaip pasikeistų pensija, jei dirbčiau dar 5 metus? Jei dirbtumėte dar 5 metus - jūsų pensija tikrai padidėtų. Per šį laikotarpį toliau kauptumėte PAV, o tai didintų individualiąją pensijos dalį. Be to, viršijus būtinąjį stažą, gali būti skiriamas papildomas priedas už kiekvienus papildomus metus, todėl ilgesnis darbo laikotarpis dažniausiai reiškia ir didesnę senatvės pensiją.

Tavo pensija - tavo įmokų atspindys. Planuok atsakingai, skaičiuok iš anksto ir užsitikrink finansinę ramybę ateityje.

Pensinis amžius Lietuvoje pagal gimimo metus

Lietuvoje senatvės pensijos amžius palaipsniui didinamas, siekiant 2026 metais pasiekti 65 metų ribą tiek vyrams, tiek moterims.

Vyrų pensinis amžius:

- 2025 metais: 64 metai ir 10 mėnesių - vyrams, gimusiems 1960 m. gegužės 1 d. - 1961 m. vasario 28 d.

- 2026 metais ir vėliau: 65 metai - vyrams, gimusiems 1961 m. kovo 1 d. ir vėliau.

Moterų pensinis amžius:

- 2025 metais: 64 metai ir 8 mėnesiai - moterims, gimusioms 1960 m. rugsėjo 1 d. - 1961 m. balandžio 30 d.

- 2026 metais ir vėliau: 65 metai - moterims, gimusioms 1961 m. gegužės 1 d. ir vėliau.

Norėdami tiksliai sužinoti, kada galite tikėtis išeiti į pensiją pagal gimimo datą, galite pasinaudoti „Sodros“ senatvės pensijos amžiaus skaičiuokle.

Reikalavimai pensijai gauti Lietuvoje

Norint gauti pensiją Lietuvoje, reikia atitikti nustatytus reikalavimus. Senatvės amžius automatiškai nesuteikia teisės gauti valstybinę pensiją; svarbūs tokie veiksniai kaip amžius, darbo stažas ir įmokos.

Senatvės pensiją gali gauti asmenys, kai jie:

- Yra sukakę nustatytą senatvės pensijos amžių.

- Turi minimalų 15 metų socialinio pensijų draudimo stažą.

Asmens valstybinio socialinio pensijų draudimo stažas yra ne mažesnis nei 30 metų (yra išlygų).

Nuo 2018 metų pradžios keičiasi būtino pensijos stažo įstatymas. Pensijos stažas bus palaipsniui didinamas nuo 30 metų iki 35 metų. Kasmet pensijai gauti reikalingas stažas bus pailginamas pusmečiu, iki kol 2027 metais taps 35 metai, ir nebeturėtų ilgėti.

Išankstinė senatvės pensija

Taip, Lietuvoje yra galimybė išeiti į pensiją anksčiau, pasinaudojant išankstine senatvės pensija. Ši pensija gali būti skiriama likus ne daugiau kaip 5 metams iki nustatyto senatvės pensijos amžiaus, jei atitinkate tam tikras sąlygas:

- Turite sukaupti būtinąjį stažą senatvės pensijai gauti, kuris priklauso nuo metų, kada sulauksite pensinio amžiaus. Pavyzdžiui, 2025 metais būtinasis stažas yra 34 metai.

- Negalite gauti kitų socialinio draudimo, valstybinių ar šalpos pensijų, taip pat negalite dirbti ar gauti pajamų iš savarankiškos veiklos, būti ūkininku ar jo partneriu.

Svarbu atkreipti dėmesį, kad išankstinė senatvės pensija yra mažinama 0,32% už kiekvieną mėnesį, likusį iki senatvės pensijos amžiaus. Pavyzdžiui, jei nuspręstumėte išeiti į išankstinę pensiją likus 5 metams (60 mėnesių) iki pensinio amžiaus, jūsų pensija būtų sumažinta 19,2% (0,32% x 60 mėn.).

Be to, sulaukus senatvės pensijos amžiaus, jūsų senatvės pensija taip pat bus mažinama 0,32% už kiekvieną mėnesį, kuomet gavote išankstinę pensiją. Tačiau jei išankstinę pensiją gavote ne ilgiau kaip 3 metus ir turėjote ne mažesnį kaip 40 metų stažą (šis reikalavimas kasmet didėja 3 mėnesiais), senatvės pensija nebus mažinama.

Prieš priimant sprendimą dėl išankstinės pensijos, rekomenduojama įvertinti savo finansinę situaciją ir pasikonsultuoti su „Sodros“ specialistais, kad gautumėte išsamią informaciją apie galimus pensijos dydžio sumažinimus ir jų įtaką jūsų ateities pajamoms.

Pensija iš "Sodros". kam? Kada? Kiek?

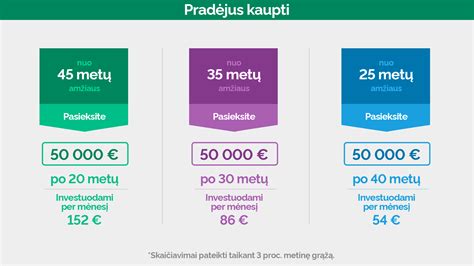

Pensijų fondai ir kaupimas

Būsimos pensijos dydžio skaičiuoklėje pateikiamą būsimos pensijos dydį reikėtų suprasti, kaip pensiją, kurią galėtumėte gauti šiandien ir prekes įsigytumėte šios dienos kainomis, kadangi rezultatai pateikiami realiomis vertėmis. Senatvės pensijos dalis iš pirmos ir antros pakopos paskaičiuota remiantis „Būsimos senatvės pensijos skaičiuokle“, kuri parengta LR socialinės apsaugos ir darbo ministerijos, Lietuvos banko, „Sodros“, Lietuvos investicijų ir pensijų fondų bei Lietuvos gyvybės draudimo įmonių asociacijos parengta skaičiuokle.

Išeinama į pensiją sulaukus pensinio amžiaus (neatidedama ir neankstinama); naudotas įstatymuose numatytas senatvės pensijos amžius, kuris 2026 m. tampa 65 m. Išėjus į pensiją už visą sukauptą pensijų fonde sumą asmuo įsigyja pensijų anuitetą. Pensijų anuitetas - tai dalyviui iki mirties mokama periodinė pensinė išmoka, kurios visa išmokėjimo rizika tenka išmokų mokėtojui - gyvybės draudimo įmonei.

Pensijų anuitetas yra privalomas, kai pensijų fondo dalyviui apskaičiuoto bazinio pensijų anuiteto dydis yra ne mažesnis kaip pusė valstybinės socialinio draudimo bazinės pensijos dydžio. Pensijų anuiteto dydis skaičiuoklėje apskaičiuojamas remiantis Europos Komisijos prognozuojama Lietuvos gyventojų tikėtina gyvenimo trukme.

Naudojama anuiteto palūkanų norma priklauso nuo pasirinkto pensijų fondo ir jo grąžos: Pensija 1: 0.5 %; Pensija 2-5: 1%. Vienkartinio atskaitymo, skirto padengti anuiteto įsigijimo ir administravimo išlaidas, dydis lygus 5 % nuo pensijų fonde sukauptų lėšų vertės. Valstybinio socialinio draudimo senatvės pensijos dalis apskaičiuojama remiantis 2015 m. galiojančiais teisės aktais.

Investicinis gyvybės draudimas pensijai

Investicinio gyvybės draudimo sutartis sudaroma iki pensinio amžiaus (neatidedama ir neankstinama). Naudotas įstatymuose numatytas senatvės pensijos amžius, kuris 2026 m. tampa 65 m. „Saugus pensijos fondas“ skaičiavimuose naudojami tokie nominalūs metiniai investicijų pajamingumai: Pasaulio akcijų investavimo krypčiai 7%; Vidutinio laikotarpio obligacijų investavimo krypčiai 4%; Trumpo laikotarpio obligacijų investavimo krypčiai 2%.

Šioje paslaugoje kaupiamų lėšų paskirstymas tarp akcijų ir obligacijų atliekamas palaipsniui, priklausomai nuo kaupimo laikotarpio. Sutarties laikotarpio pradžioje daugiau investuojama į akcijas, siekiant uždirbti didesnę grąžą, o sutarties pabaigoje didinama obligacijų dalis, siekiant užtikrinti stabilią grąžą ir išsaugoti sukauptą sumą.

„Saugus pensijos fondas“ sutartyje draudimo išmokai sutarties galiojimo termino pabaigoje suteikiama garantija. Pasibaigus sutarties galiojimo terminui, jeigu investicinė grąža būtų neigiama, jūs atgautumėte ne mažiau nei sumokėjote draudimo įmokų iš jų, atėmus sutarties mokesčius. Nutraukus sutartį anksčiau termino ar kitaip jai pasibaigus (mirties atveju), garantija sukauptai sumai nėra taikoma.

Papildomai pensijai pagal investicinio gyvybės draudimo sutartį „Saugus pensijos fondas“ sukaupta suma perskaičiuojama šios dienos verte naudojant 4 % diskonto normą. Klientas už investiciniame gyvybės draudime sukauptą sumą įsigyja pensijų anuitetą. Pensijų anuiteto dydis skaičiuoklėje apskaičiuojamas remiantis tais pačiais principais, kaip ir pensijų anuitetas sumai sukauptai „Swedbank“ pensijų fonde, tik investicinio gyvybės draudimo atveju yra naudojama 1% palūkanų norma.

„Saugus pensijos fondas“ - tai investicinio gyvybės draudimo paslauga, kai investavimo rizika tenka draudėjui. Draudikas negarantuoja investicijų pajamingumo ir sukauptos investicinės vertės.

Lėšų grąžinimas nutraukus kaupimą

Nusprendus kaupimą nutraukti, lėšos, kurios papildomomis įmokomis už žmogų buvo mokėtos iš „Sodros“ ir valstybės biudžeto, bus grąžintos į „Sodrą“. Gyventojui bus pervesti likę pinigai - skirtumas tarp visos fonde sukaupto turto vertės ir iš „Sodros“ ar valstybės biudžeto sumokėtų įmokų sumos. Pastarąjį dydį galima sužinoti prisijungus prie asmeninės „Sodros“ paskyros ir sudėjus joje rodomus skaičius „Sodros įmokų dalis“ ir „Skatinamųjų įmokų iš valstybės biudžeto“.

Asmeninėje „Sodros“ paskyroje galima rasti, kokioje bendrovėje yra kaupiama pensijai. Tokių bendrovių yra 6: „Swedbank investicijų valdymas“, „SEB investicijų valdymas“, „Allianz Lietuva gyvybės draudimas“, „Artea Asset Management“, „Luminor investicijų valdymas“ ir „Goindex“. Prisijungus prie šių bendrovių arba jas valdančių bankų, galima sužinoti, kokia yra visa pensijų fonde sukaupto turto vertė. Iš jos atėmus „Sodros“ ir valstybės įmokų sumą, bus aiški suma, kuri bus pervesta jums. Paprastai iš visos sukauptos sumos apie 60-75 % (ar kiek daugiau) bus pervesta gyventojams, o likusi dalis - į „Sodrą“.

Pavyzdžiui, jeigu visa pensijų fonde sukaupto turto vertė yra 10 tūkst. eurų, tai žmogui gali būti pervesta 6-7,5 tūkst. eurų. Tiesa, iki kitų metų pradžios ji dar gali pasikeisti, nes į kaupimo bendroves dar bus pervesta įmokų. Be to, dėl vertybinių popierių kainų svyravimų pasikeis ir galutinė sukaupto turto vertė.

Kita vertus, svarbu ir kiek pinigų bus pervesta į „Sodrą“. Nuo to priklausys, kiek padidės būsima senatvės pensijos individualioji dalis. Kasmet ji apskaičiuojama kaip sukauptų apskaitos vienetų (AV) sumos ir 1 AV vertės sandauga.

1 AV galima sukaupti mokant 8,72 % dydžio pensijų draudimo įmokas nuo 1 vidutinio atlyginimo (šiemet tai būtų 2108,88 euro). Jeigu žmogus šiemet sumokės 2206,73 euro įmokų, tuomet sukaups 1 AV. O, pabaigus kaupimą, „Sodrai“ pervedama pinigų suma ir bus padalinta iš minėto dydžio. Gauti apskaitos vienetai bus pridėti prie visų jau sukauptų apskaitos vienetų.

Pavyzdžiui, jeigu pabaigus kaupimą į „Sodrą“ bus pervesta 3 tūkst. eurų, tai žmogus gaus 1,36 AV. Kiekvienais metais 1 AV vertė tvirtinama iš naujo. Šiemet tai yra 7,16 euro. Tad, jeigu žmogus už kaupimą gautų 1,36 AV, jo pensija padidėtų 9,74 euro. Indeksavus AV, suma, kuria padidės pensija nutraukus kaupimą, taip pat pasikeis.

Bet, jeigu nesikeistų, tuomet 3 tūkst. eurų, pervesti atgal į „Sodrą“, atsipirktų po 25,66 metų (kadangi AV vertė didės, atsipirkimas turėtų būti greitesnis).

Svarbu žinoti, kad kasmet su „Sodros“ biudžetu taip pat yra keičiamas ir vidutinis darbo užmokestis įmokų bazei apskaičiuoti. Kitąmet, šiam dydžiui padidėjus, už tą pačią sumą, pervestą „Sodrai“, teksiančių AV kiekis bus mažesnis. Už valstybės prisidėjimo dalį - „Sodros“ įmokas ir valstybės subsidiją - bus įskaičiuojami papildomi pensijų apskaitos vienetai į „Sodrą“.

Pensijos sulaukę gyventojai, kitąmet sukaupę mažiau šios sumos, galės atsiimti visą sukauptą turtą vienkartine išmoka, o sukaupusieji daugiau turės galimybę sudaryti anuiteto sutartį ir atsiimti iki 25 %.

Lietuvos investicinių ir pensijų fondų asociacija (LIPFA) spalį skelbė, jog antrosios pakopos pensijų fonduose gyventojų sukauptas turtas perkopė 10 mlrd. Skirtingais skaičiavimais, prognozuojama, kad iš pensijų fondų gali pasitraukti 30-50 %, fondai gali netekti apie 2 mlrd.

Pensija yra finansinė parama, kuri skirta užtikrinti pajamas asmenims, pasiekusiems tam tikrą amžių arba atitinkantiems tam tikras sąlygas ir nebevykdantiems aktyvios darbo veiklos. Tai yra svarbus socialinio saugumo elementas, leidžiantis žmonėms išlaikyti oriai gyventi, palikus savo darbo vietą.

Pensijų sistema yra įvairi ir gali apimti valstybines, privačias bei darbuotojų pensijų fondų teikiamas išmokas. Skirtingose šalyse pensijų teikimo sąlygos ir dydis gali labai skirtis, todėl svarbu suprasti, kaip veikia šios sistemos ir, kokie yra jų privalumai bei iššūkiai. Juk pensija ne tik suteikia finansinį stabilumą, bet ir yra svarbi dalis, planuojant asmeninę ateitį bei užtikrinant orų gyvenimą sulaukus garbaus amžiaus.

tags: #pensiju #paskirstymas #pagal #gimimo #metus