Grįžote iš atostogų, bet įspūdžiai tikrai ne patys geriausi - viešbučio kambarys visai ne tas, kuris buvo nuotraukoje, maistas atrodė neskanus, o dar ir viešbučio baseinas dvi dienas neveikė. Nepatenkintas skambinate kelionių organizatoriui ir reikalaujate grąžinti pinigus. Ar tikrai visais atvejais galite tikėtis pinigų grąžinimo, jei nepatiko kelionė?

Už ką yra atsakingas kelionės organizatorius ir kas yra vertinama kaip kelionių sutarties pažeidimas?

Pasitaiko net ir tokių atvejų, kai atvykę į viešbutį sužinote, kad nebėra laisvų kambarių arba yra likę tik žemesnė klasės kambariai. Tokiu atveju reiškia, kad kelionių organizatorius negali suteikti didelės paslaugų dalies pagal sudarytą sutartį dėl atostogų, taigi jis nedelsiant turi pasiūlyti turistui be papildomų išlaidų tinkamas alternatyvias paslaugas, kurių kokybė, jeigu įmanoma, būtų lygiavertė sutartyje nurodytai kokybei arba aukštesnė už ją, kad turistas galėtų toliau tęsti atostogas.

Pažymėtina, kad turistui yra suteikiama teisė atsisakyti pasiūlytų alternatyvų dėl protingų priežasčių, pavyzdžiui, jeigu pasiūlytos alternatyvos nėra panašios į tas paslaugas, dėl kurių buvo susitarta sutartyje.

Kelionė susideda iš kelių dalių

Siekiant prisiteisti patirtą turtinę ir neturtinę žalą dėl kelionių organizatoriaus netinkamai suteiktų turizmo paslaugų, t. y. protingų turisto lūkesčių neatitikusių atostogų, reikia suprasti, kad atostogų paketas susideda iš kelių dalių:

- Vežimas (įeina skrydis, pervežimai iš ir į oro uostą ir kt.).

- Apgyvendinimas.

- Kita pagrindinę kelionės dalį sudaranti turizmo paslauga, nesusijusi su apgyvendinimu ar vežimu (tai gali būti vestuvių organizavimas ir vykdymas ir pan.).

Ši aplinkybė yra svarbi todėl, nes galite reikalauti žalos atlyginimo tik už tą paketo dalį, kuri neatitiko sutartyje numatytų reikalavimų, pavyzdžiui, prisimenant pavyzdį, kad atvykus į viešbutį yra nurodoma, kad nėra laisvų vietų ir šiame viešbutyje negalite būti apgyvendintas - galėsite reikalauti žalos atlyginimo tik už apgyvendinimo paketo dalį, kadangi vežimo paketo dalis buvo atlikta tinkamai laikantis sutarties sąlygų.

Pažymėtina, kad reikalaujant turtinės žalos atlyginimo yra atsižvelgiama į tai, kokia dalis sutartyje nurodytų paslaugų nesuteikta, kokia dalis paslaugų suteikta nekokybiškai, kokią proporcinę dalį jos sudaro nuo bendros paslaugų kainos, ar nukrypimai nuo paslaugų kokybės reikšmingi ir panašias aplinkybes.

Tuo tarpu neturtinės žalos dydis nustatomas įvertinant pinigais konkrečius asmens patirtus išgyvenimus, nepatogumus, kitus neturtinių vertybių pažeidimus.

Kambarys kitoks nei nuotraukose

Neretai kelionių metu turistams pasitaiko tokios situacijos, kuomet atvykus į viešbutį, paskirto kambario vaizdas ir privalumai neatitinka to, kas buvo rodoma kelionės organizatorių kataloguose.

Pažymėtina, kad tokia aplinkybė ne visada yra traktuojama kaip turizmo paslaugų sutarties pažeidimas. Aktualu tai, kad skelbiamose nuotraukose yra leidžiama rodyti pačius geriausius, prezidentinius ar „liuks“ klasės kambarius, o turistas, užsakantis ekonominės klasės kambarį, negali turėti protingų ir sąžiningų lūkesčių, kad ekonominės klasės kambarys atitiks aukščiausios klasės kambario išplanavimą, interjerą, išvaizdą, elektroninius prietaisus bei tokio kambario keliautojui suteikiamus privalumus.

Ką reiškia „neskanus maistas“?

Svarbu paminėti tai, kad jeigu turistui nepatiko viešbučio teikiamos maitinimo paslaugos, tai taip pat nebus sutarties dėl atostogų organizavimo pažeidimas. Šiuo atveju aktualu, kad pateikiamo maisto skonio supratimas ir įvertinimas yra išskirtinai subjektyvumu pasižyminti aplinkybė.

Tokią poziciją išaiškino Europos Sąjungos Teisingumo Teismas, kuris nurodė, kad maisto produkto skonio identifikavimas iš esmės grindžiamas skonio pojūčiais ir patirtimi, kurie yra subjektyvūs ir kintami, nes priklauso, be kita ko, nuo tokių su atitinkamą produktą ragaujančiu asmeniu susijusių veiksnių, kaip amžius, mitybos prioritetai ir vartojimo įpročiai, taip pat aplinka ir aplinkybės, kurioms esant toks produktas yra ragaujamas.

Taigi tai lemia, kad žmonės skirtingai supranta, koks maistas yra skanus ir koks neskanus. Todėl turistas dėl nepatikusio, turisto nuomone „neskanaus“, maisto, negali reikalauti turtinės ir / ar neturtinės žalos atlyginimo.

Kitokia situacija yra dėl maisto, kurio kokybė yra netinkama vartojimui, pavyzdžiui, dėl netinkamo paruošimo ar dėl kitokių priežasčių, pavyzdžiui, higienos ar maisto produktų saugojimo reikalavimų nesilaikymo. Jeigu dėl tokio patiekto netinkamo maisto turistas apsinuodija ar patiria kitokias neigiamas pasekmes - turistas turi teisę reikalauti turtinės ir / ar neturtinės žalos atlyginimo.

Apsauga nuo vagysčių ir draudimas

Galima drąsiai sakyti - ne tik vasara, bet ir atostogų sezonas Lietuvoje jau įsibėgėjo. Šiais metais, dėl pasaulinės pandemijos, daug daugiau lietuvių renkasi atostogas Lietuvoje. Nors visi per atostogas norime atsipalaiduoti ir pabėgti nuo darbinių rūpesčių, specialistai įspėja, jog atostogų metu reikia išlikti atsakingais ir, prieš ilgesniam laikui paliekant namus, jais tinkamai pasirūpinti.

Įprastai vagysčių skaičius iš gyvenamųjų patalpų padidėja gegužės - rugsėjo mėnesiais, tai siejama su gyventojų atostogomis ir vadinamaisiais ilgaisiais vasaros savaitgaliais (pvz. „Lietuvos draudimo“ duomenys rodo, kad vidutiniškai per parą ne švenčių dienomis šalyje yra užfiksuojamos 2,5 vagystės iš būsto, bet ilgaisiais šventiniais savaitgaliais jų skaičius išauga 3-5 kartus.

Dažniausiai vagišių grobiu tampa papuošalai, grynieji pinigai, juvelyrika, kvepalai, brangūs alkoholiniai gėrimai, IT technika. Specialistų teigimu, vagys sugeba pasinaudoti bet kokiomis turto apsaugos spragomis: praviri langai ar balkono durys iškart patraukia jų dėmesį. Taip pat nusikaltėliai neretai patikrina, ar užrakintos butų durys, tyrinėja, ar būste įrengta signalizacija, ar ji pajungta prie apsaugos pulto, ar yra vaizdo stebėjimo kameros ir t. Iš viso per praėjusius metus šios įmonės klientai pranešė apie beveik 1000 vagysčių. Deja, didelei daliai gyventojų patyrus vagystę tenka nuostolius dengti iš savo kišenės, mat skaičiuojama, kad Lietuvoje tik 50 proc. namų ir apie 25 proc. Vidutiniškai vagystės metu iš buto yra padaroma nuostolių už 410 eurų, iš namo - 1200 eurų. „Pernai dėl apvogtų namų atlyginome didžiausią žalą istorijoje - vienu atveju įsilaužus buvo pavogta buitinė technika ir elektronika, daug daiktų, visa to nuostolis siekė apie 39 tūkst. eurų.

„Vasaros metu apsaugos sistemos fiksuoja dvigubai išaugusius suveikimų rodiklius. Jų veikimą gali nulemti ne tik žmogiškasis faktorius, bet ir meteorologiniai reiškiniai, kaip vėjas, saulė, liūtys ir žaibai. Jeigu namuose yra įrengta signalizacija ir ji funkcionuoja, gyventojams patariama nepamiršti jos įjungti.

„Signalizacija ir įrengtos kameros vasaros metu ypatingai pasiteisina. Neteisinga manyti, jog vagišiai į planuojamus apvogti objektus atvyksta tik tamsiu paros metu. „Mano Sauga“ vadovas pasakoja, kad vien dėl įrengtų stebėjimo kamerų įmonės apsaugos darbuotojų ekipažai praėjusį mėnesį kiekvieną naktį vyko į įvairius objektus išprašyti nepageidaujamus asmenis ir apsaugoti objektus nuo galimo žalos juose padarymo.

„Juokaudami kartais sakome, kad kaimynai mato viską: ir ko reikia, ir ko ne. Tačiau, kalbant rimtai, jei kaimynai gali kartais žvilgtelti, o reikalui esant, paskambinti bei pranešti apie įtarimą keliančius asmenis, tai yra labai svarbu ir naudinga.

Kaip apsaugoti savo būstą?

- Tinkamai uždarykite langus ir užrakinkite duris.

- Nevenkite naudoti „buitinių“ užraktų, tokių kaip kabliukai ar spynelės. Dažnai tai kur kas labiau apsunkina ilgapirščių darbą nei durų spynos.

- Jei namuose įrengta signalizacija - nepamirškite jos įjungti. Nepatikėsite, kiek vagysčių įvyksta būtent dėl šio punkto neįvykdymo.

- Informuokite kaimynus, kuriais pasitikite, jog išvykstate, palikite jiems savo ar artimų žmonių kontaktus, paprašykite, kad praneštų apie kiekvieną asmenį, pamatytą šalia jūsų namų. Geri santykiai su kaimynais užtikrina saugios kaimynystės statusą.

- Nepalikite daiktų balkone. Pastatytas dviratis ar paspirtukas balkone visada atkreipia ilgapirščių dėmesį.

- Nepalikite raktų, papuošalų, piniginių, telefonų prieškambaryje.

- Nelaikykite namuose didelių grynųjų pinigų sumų.

- Įsirenkite papildomą apšvietimą kieme.

- Apie atostogas prie jūros ar sodyboje visada smagu pasigirti draugams ir pažįstamiems savo socialiniuose tinkluose, tačiau smagia nuotrauka galėsite pasidalinti ir grįžę namo. Ilgapirščiai dažnai pasinaudoja socialiniais tinklais, jog sužinotų, ar toli ir kur yra planuojamų apiplėšti namų savininkai, taigi, ribokite informaciją apie savo keliones socialiniuose tinkluose.

- Jeigu turite galimybę, savo namuose įrenkite vaizdo stebėjimo sistemą. Tai ne tik gali padėti išvengti vagystės, tačiau ir jai įvykus, vaizdo medžiaga policijai gali padėti surasti nusikaltėlius ir atlyginti padarytą žalą.

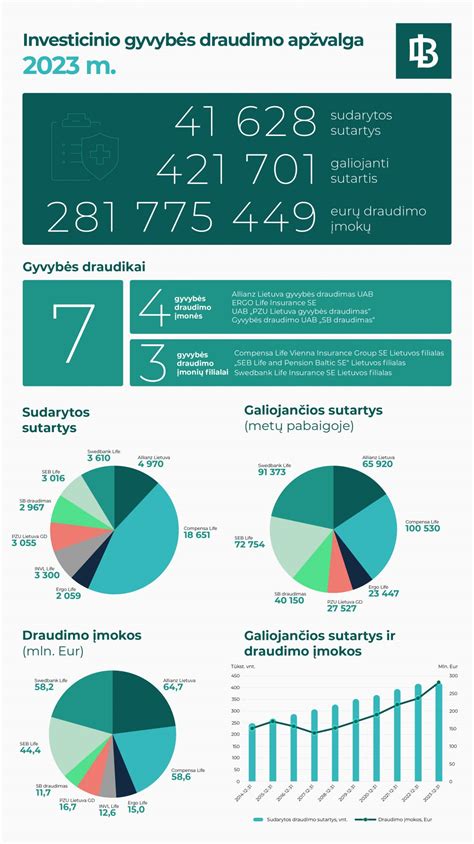

Gyvybės draudimo svarba

„Pati esu pasirašiusi gyvybės draudimo sutartį ir pasirinkusi papildomas apsaugas, kad nutikus nelaimei, aš ir mano šeimos nariai bent jau neatsidurtų finansinėje duobėje. Daugelis jaunų žmonių mano, kad jie sukurti laimei, sėkmei ir geram gyvenimui, o nelaimės ir ligos juos aplenks. Aš sulauksiu sėkmės, man pasiseks - taip neretai mąsto, pavyzdžiui, loterijos bilietus perkantys žmonės. Viltį skatina laimės siekimas, būdingas kiekvienam iš mūsų - visi norime mąstyti apie gerus dalykus, o mintis apie blogus stengiamės nustumti kuo toliau. Retas kuris pagalvoja, kad šansų žūti, patirti traumą ar susirgti sunkia liga yra šimtus ar net tūkstančius kartų daugiau nei laimėti loterijoje. Nors apie žmonėms nutikusias įvairiausias nelaimes girdime kasdien, o ligoninės lūžta nuo pacientų, tačiau mintis, kad tai gali nutikti būtent tau atrodo tokia nereali, kad dažnas bando ją tiesiog išguiti iš galvos. Reikia mąstyti blaiviai ir suprasti, kad tūkstančiams žmonių nutinkančios nelaimės gali neaplenkti ir mūsų. Tai įsisąmoninus būtina pasirūpinti apsauga.

Kai kurie žmonės mano, kad gyvybės draudimas yra brangi paslauga, prieinama tik turtingiems žmonėms. Gyvybės draudimo įmoka priklauso nuo pasirinktų apsaugų - ji gali siekti ir 30 eurų per mėnesį, tai yra - vos vieną eurą per dieną. Už vieną eurą šiuo metu nenusipirksi net puodelio kavos ar litro degalų, o skirdamas jį gyvybės draudimui, žmogus jau gali turėti bazines gyvybės draudimo apsaugas arba net tam tikrą kaupimo fondą. Finansinė apsauga ištikus nelaimei kaip tik yra svarbesnė mažesnes pajamas turinčiam žmogui.

Kai kurie žmonės tvirtina, kad jiems nereikia investicinio gyvybės draudimo - prireikus jie sugalvos, iš kur gauti pinigų. Tačiau niekas negali pasakyti, ko ir kada prireiks, kokiose finansines galimybes tuo metu jis turės. Sukauptą pinigų sumą žmogus tikrai ras kur panaudoti. O tikėtis, kad prireikus pinigų, jų atsiras iš niekur, yra naivu. Sukaupta reikiama pinigų suma turi atsirasti anksčiau nei poreikis ją išleisti. Reikia galvoti į priekį. Be to, kaupti lėšas pirkiniui investiciniame draudime yra taupiau. Pirkiniui panaudodamas investiciniame draudime sukauptas lėšas tu savo pinigais sumoki tik už dalį šio pirkinio, o kita dalis yra apmokama iš pinigų, kurie atsirado investuojant. Pirkdamas daiktą kreditu tu sumoki ne tik už šio daikto vertę, bet ir už patį kreditą.

Deja, ligos nesirenka ką užpulti - dažnai užklumpa ir jaunus, ir savo sveikata besirūpinančius žmones. Statistikos departamento duomenimis, kas penktas lietuvis iki 65 metų suserga viena iš kritinių ligų: vėžiu, infarktu arba insultu ir šios ligos pakerta vis jaunesnio amžiaus žmones Taip, septyniasdešimt procentų iš susirgusiųjų šiomis ligomis pasveiksta ir vėl grįžta į darbo rinką. Tačiau gydymuisi ir reabilitacijai vidutiniškai prireikia 12 mėnesių.

Nelaimė gali nutikti bet kuriam iš mūsų. Kaip ir ligos atveju, traumą patyręs žmogus taip pat laikinai gali tapti nedarbingu. Pajamų sumažėjimas gali skaudžiai atsiliepti ir jo, ir jo šeimos biudžetui. Gyvybės draudimas su papildoma apsauga nuo traumų ypač aktualus tiems, kurie yra šeimos maitintojai ir nuo kurių uždirbtų pinigų priklauso šeimos gerovė.

Skausmas dėl netekties ar apmaudas dėl patirtos traumos yra nepamatuojami žmogiškąja prasme. Priešingai - gyvybės draudimo sutartį visada labiau apsimoka sudaryti, kai žmogus yra mažas, jaunas, sveikas. Vaikai taip pat nėra apsaugoti nuo nelaimių, pavyzdžiui, traumų. Be to, investicinis vaiko gyvybės draudimas yra viena prasmingiausių investicijų į jo ateitį. Net šeimos biudžetui didelės reikšmės neturintys keliasdešimties eurų mėnesiniai įnašai į investicinį vaikų draudimą per dvidešimt metų gali virsti keliolikos ar keliasdešimties tūkstančių eurų sumomis.

Neretai į nelaimę patekę žmonės kreipiasi pagalbos viešai - prašo jiems padėti platindami savo pranešimus socialiniuose tinkluose. Tačiau sulauks ar nesulauks bendrapiliečių paramos toks į nelaimę patekęs žmogus jau priklauso tik nuo kitų žmonių geranoriškumo. Išgirdus istoriją, kad draudimo bendrovė kažkam nelaimės atveju neišmokėjo pinigų, nereikėtų to priimti už gryną pinigą, o tikrai pasidomėti, kodėl taip nutiko. Ne visi įvykiai yra draudžiami. Reikėtų pažiūrėti, kas yra nedraudžiamųjų įvykių sąraše. Vien dokumento, ant kurio parašyta „Gyvybės draudimo sutartis“, turėjimas dar nereiškia, kad viskas yra apdrausta maksimaliai įmanomomis sumomis. Papildomų apsaugų, už kurias mokama atskirai, gyvybės draudime gali būti labai įvairių. Istorijas apie neva neišmokėtas draudimo išmokas aš visada vertinu skeptiškai. Dirbdama draudimo bendrovėje žinau, kad ji negali savivaliauti, nes yra prižiūrima ir kitų institucijų. Kita medalio pusė - finansinio raštingumo stoka. Anksčiau žmonės buvo įpratę gyventi šia diena - nuo atlyginimo iki atlyginimo. Džiugu, kad jaunoji karta tuos stereotipus jau laužo.

Terminuotas ir visą gyvenimą galiojantis draudimas | Geriausias pasirinkimas „Sumuštinių kartai“

Transporto priemonių valdytojų civilinės atsakomybės draudimas

Dažnai savo transporto priemonę duodame vairuoti vaikams, draugams ar kitiems asmenims net nesusimąstydami, kokios gali kilti pasekmės tuo atveju, jeigu toks asmuo padarys eismo įvykį. Sudarydami draudimo sutartį atkreipiame dėmesį į draudimo įmokos dydį, tačiau dažnai neįvertiname aplinkybių, kuriems asmenims suteiksime teisę vairuoti apdraustą transporto priemonę, o suteikus teisę tokiems asmenims vairuoti, papildomai nepranešame draudikui dėl draudimo rizikos pasikeitimo, tuo pažeisdami draudimo sutarties šalių pareigą kuo glaudžiau bendradarbiauti ir kooperuotis sudarant ir vykdant draudimo sutartį.

Toks šalių kooperavimasis pagrįstas tarpusavio pasitikėjimu, kuris draudikui leidžia prognozuoti savo sutartinių įsipareigojimų mastą, o draudėjui - užsitikrinti nuostolių atlyginimo rizikos perkėlimą. Transporto priemonių valdytojų civilinės atsakomybės privalomojo draudimo įstatyme (toliau - TPVCAPDĮ) yra atskirai įtvirtinta draudėjo pareiga pateikti visą draudiko prašomą informaciją ir dokumentus, būtinus sutarčiai sudaryti, o draudikui nustato teisę, prieš sudarant sutartį, šią informaciją patikrinti, taip pat apžiūrėti transporto priemonę. Draudėjo pareiga draudimo sutarties galiojimo laikotarpiu informuoti draudiką apie draudimo rizikos padidėjimą yra įtvirtinta Lietuvos Respublikos civilinio kodekso (toliau - CK) 6.1010 str. 1 d.

Draudimo sąlygose dažniausiai būna nustatyta, kad jeigu draudimo rizika, numatyta draudimo sutartyje, padidėja ar gali padidėti draudimo sutarties galiojimo laikotarpiu, draudėjas ar apdraustasis privalo informuoti draudiką apie padidėjusią draudimo riziką. Laikytina, kad rizika pasikeičia, kai draudimo sutarties galiojimo laikotarpiu pasikeičia kuri nors aplinkybė, tiesiogiai susijusi su pavojaus draudimo objektui sumažėjimu ar padidėjimu, ir jeigu draudikas draudimo sutartyje, kad tokia aplinkybė turi įtakos draudimo rizikos padidėjimui ar sumažėjimui.

Tuo atveju, jeigu draudimo rizika padidėja dėl draudėjo ar apdraustojo veiksmų, pranešimas turi būti pateiktas ne vėliau, nei ji padidėja, o visais kitais atvejais - tuoj pat, kai draudėjas ar apdraustasis apie tokius pasikeitimus sužinojo ar turėjo sužinoti, bet ne vėliau kaip per 3 darbo dienas nuo to momento, kurį draudėjas ar apdraustasis sužinojo ar turėjo sužinoti apie padidėjusią draudimo riziką. Tuo atveju, jeigu draudimo rizika padidėja, draudėjas draudikui pareikalavus privalo sumokėti papildomą draudimo įmoką. Atkreiptinas dėmesys į tai, kad bendradarbiavimo pareigos nevykdymo pasekmė - neigiamų padarinių atsiradimas, suteikiantis draudikui teisę pateikti draudėjui atgręžtinį reikalavimą atlyginti dalį trečiajam asmeniui išmokėtų sumų. Ši draudiko teisė yra įtvirtinta ir TPVCAPDĮ 22 straipsnyje, kuriame yra nustatyta, kad jei draudėjas nevykdė ar netinkamai vykdė draudimo sutartyje nustatytas pareigas, draudikas turi teisę reikalauti, kad draudėjas grąžintų išmokėtą sumą ar jos dalį.

Šios nuostatos buvo ne kartą nagrinėtos ir aiškintos teismų praktikoje. Lietuvos Aukščiausiasis Teismas yra konstatavęs, draudikams yra suteikta galimybė nustatyti skirtingas įmokas asmenims, priklausomai nuo skirtingo tikėtinumo laipsnio draudikui sukurti tikimybę vykdyti įsipareigojimus trečiojo asmens naudai. Draudimo riziką draudžiant civilinę atsakomybę sudaro draudžiamojo įvykio atsiradimo tikimybė ir jo sukeltų nuostolių tikėtinas dydis. Teisę nustatyti ir apskaičiuoti draudimo įmokos dydį turi draudikas, o draudimo įmoka turi būti nustatoma atsižvelgiant į draudiko suteikiamą draudimo apsaugą draudėjui (apdraustiesiems), taip pat draudimo įmoka turi būti proporcinga draudiko prisiimamiems įsipareigojimams pagal draudimo sutartį bei nepažeisti draudėjo (apdraustųjų) interesų (Lietuvos Aukščiausiojo Teismo 2013 m. kovo 21 d. nutartis civilinėje byloje Nr. Šiame kontekste, pažymėtina ir tai, kad Lietuvos Aukščiausiasis Teismas yra konstatavęs, kad transporto priemonių valdytojų civilinės atsakomybės draudimo kontekste, asmenų, neturinčių dvejų metų vairavimo patirties, vairavimas yra rizikingesnis, todėl draudikas turi teisę nustatyti, kad tokių asmenų mokama draudimo įmoka yra didesnė už vairavimo patirtį turinčių vairuotojų (Lietuvos Aukščiausiojo Teismo 2014 m. kovo 4 d. nutartis civilinėje byloje Nr. Lietuvos Aukščiausiais Teismas yra suformulavęs taisyklę, kad nustatant, į kokio dydžio draudimo išmokos dalies grąžinimą pagal TPVCAPDĮ 22 straipsnio 2 dalį ir Taisyklių 62.2 punktą konkrečiu atveju įgijo teisę draudikas, turi būti atsižvelgiama į tai, kokia apimtimi draudikui neatskleistos aplinkybės nulėmė draudimo rizikos padidėjimą lyginant su rizika, nustatyta remiantis aplinkybėmis, kurias draudėjas atskleidė draudikui sudarant draudimo sutartį, ir ar šios aplinkybės yra susijusios su draudžiamuoju įvykiu. Eismo įvykio metu padarytos žalos nustatymo ir draudimo išmokos mokėjimo taisyklėse yra numatyta, kad atsakingas draudikas turi teisę reikalauti iš draudėjo grąžinti iki 50 procentų išmokėtos draudimo išmokos. Vienoje iš Lietuvos Aukščiausiojo Teismo nagrinėtų bylų (2014 m. kovo 4 d. civilinė byla Nr. 3K-3-55/2014) buvo keliamas klausimas dėl draudiko teisės reikalauti dalies išmokėtos draudimo išmokos grąžinimo Taisyklių 62.2 punkto pagrindu apimties tuo atveju, kai draudėjas pažeidė pareigą informuoti apie draudimo rizikos pasikeitimą dėl to, kad apdrausta transporto priemonė perduota valdyti draudimo sutartyje nustatyto amžiaus ir (ar) vairavimo stažo neturintiems asmenims. Šioje byloje teismas paliko galioti apeliacinės instancijos teismo nutartį, kuria iš draudėjo priteista 50 proc. išmokėtos draudimo išmokos. Šioje byloje buvo įvertintas draudimo sutarties pažeidimo pobūdis - t. y. Kaip pagrindą priteisti iš kasatoriaus maksimalią teisės aktuose nustatytą išmokėtos sumos dalį teismas nurodė tai, kad transporto priemonės valdytojo amžius ir vairavimo stažas yra reikšmingi veiksniai vertinant draudžiamojo įvykio atsiradimo tikimybę, nes jaunesnio amžiaus ir mažesnį vairavimo stažą turinčių asmenų vairavimas yra rizikingesnis transporto priemonių valdytojų civilinės atsakomybės privalomojo draudimo aspektu. Pabrėžtina, kad tiek transporto priemonės valdytojo amžius, tiek vairavimo stažas laikytinos aplinkybėmis, galinčiomis nulemti draudimo riziką.

Kitoje Lietuvos Aukščiausiojo Teismo nagrinėtoje byloje (2016 m. liepos 15 d. Lietuvos Aukščiausiojo Teismo civilinė byla Nr. e3K-3-380-969/2016) teismas pažymėjo, savaime negalima visais atvejais laikyti, kad jaunesnio amžiaus ir mažesnį vairavimo stažą turinčių asmenų vairavimas visais atvejais padidina draudimo riziką tokia apimtimi, kuri sudarytų pagrindą draudikui reikalauti maksimalios išmokėtos sumos dalies pagal Taisyklių 62.2 punktą. Šioje byloje teismas vertino kokio išmokėtos draudimo išmokos dydžio gali reikalauti draudikas tuo atveju, kai transporto priemonės valdytojas eismo įvykio metu buvo 27 metų amžiaus ir turėjo 6 metų vairavimo stažą, tuo tarpu draudimo sutartis buvo sudaryta atsižvelgiant į draudimo riziką, apskaičiuotą remiantis tuo, kad transporto priemonę vairuos ne jaunesnis nei 30 metų amžiaus ir turintis ne mažesnį nei 7 metų vairavimo stažą asmuo. Teismas pažymėjo, kad tai reiškė, kad draudimo rizika dėl nepranešimo apie aplinkybes, susijusias su transporto priemonės valdytojo amžiumi ir vairavimo stažu, negalėjo pasikeisti tokia apimtimi, kuri sudarytų pagrindą draudikui reikalauti maksimalios išmokėtos sumos dalies pagal Taisyklių 62.2 punktą. Teisėjų kolegijos vertinimu, draudimo rizikos pasikeitimas, apie kurį draudikas nebuvo informuotas, nagrinėjamu atveju nebuvo žymus, todėl sudaro pagrindą konstatuoti, kad ieškovui iš kasatoriaus priteista maksimali teisės aktuose nustatyta suma yra per didelė. Atsižvelgdamas į teisinį reglamentavimą ir taikydamas draudimo rizikos padidėjimo kriterijų, teismas nusprendė priteistiną sumą sumažinti iki 25 proc. Apie tai plačiau pasakoja advokatų profesinės bendrijos „AVOCAD“ jaunesnysis teisininkas Domantas Velykis.

tags: #motinystes #atostogose #grazinama #uz #gyvybes #draudima