Dovanų apmokestinimas Lietuvoje priklauso nuo keleto veiksnių: dovanos vertės, jos gavimo šaltinio ir gavėjo bei dovanotojo santykių. Valstybinė mokesčių inspekcija (VMI) primena, kad ši tvarka taikoma visų formų dovanoms - tiek piniginėms, tiek gautoms natūra, pervestoms per kredito įstaigą ar įteiktoms grynaisiais pinigais.

Kada dovanos yra apmokestinamos?

Pagrindinės taisyklės apmokestinant dovanas yra šios:

- Dovanos iš artimųjų giminaičių: dovanos, gautos iš sutuoktinių, vaikų (įvaikių), tėvų (įtėvių), senelių, brolių, seserų ar vaikaičių, yra neapmokestinamos, nepriklausomai nuo jų vertės. Tokių dovanų pajamų mokesčio apskaičiavimo tikslu deklaruoti nereikia.

- Dovanos iš kitų asmenų (ne artimų giminaičių): jei gyventojas per metus gauna dovanų iš asmenų, kurie nėra jo artimi giminaičiai, ir bendra dovanų vertė yra didesnė nei 2 500 eurų, apmokestinama tik šią sumą viršijanti dovanų vertės dalis.

Svarbu pažymėti, kad pagal Gyventojų pajamų mokesčio įstatymą, artimaisiais giminaičiais laikomi sutuoktiniai, vaikai (įvaikiai), tėvai (įtėviai), broliai, seserys, vaikaičiai ir seneliai. Podukrai, posūniui, įbroliui ar įseserei ši mokesčio lengvata nėra taikoma.

Pareiga deklaruoti visą gautų dovanų sumą ir sumokėti mokestį tenka dovanos gavėjui.

Gyventojų pajamų mokesčio (GPM) tarifai ir slenksčiai

Jei dovana gaunama iš ne artimo asmens ir jos vertė viršija 2 500 eurų, taikomi šie GPM tarifai:

- 15 % GPM tarifas: taikomas, jeigu dovanų suma kartu su kitomis metinėmis pajamomis, kurios nėra susijusios su darbo santykiais ar jų esmę atitinkančiais santykiais, neviršija 120 vidutinio darbo užmokesčio (VDU) dydžio sumos. 2024 metais 120 VDU suma siekia 228 324 eurus.

- 20 % GPM tarifas: taikomas, jeigu dovanų vertė (suma), kuri kartu su kitomis metinėmis pajamomis ne iš darbo santykių ar jų esmę atitinkančių santykių, viršija 120 VDU sumą.

Pavyzdys: Jei gyventojui ne artimiausias giminaitis padovanos 3 500 eurų, apmokestinimas bus taikomas 1 000 eurų (3 500 - 2 500). Jei gyventojo su darbu nesusijusios metinės pajamos neviršys 120 VDU, jis turės sumokėti 150 eurų GPM (1000 x 0,15). Jei jo su darbu nesusijusios pajamos viršija 120 VDU, tuomet tokiai dovanai bus taikomas 20 % GPM tarifas, ir jam tektų sumokėti 200 eurų (1000 x 0,2).

Specifinės dovanų išimtys ir apmokestinimo atvejai

Be jau minėtų taisyklių, egzistuoja ir kitos specifinės išimtys:

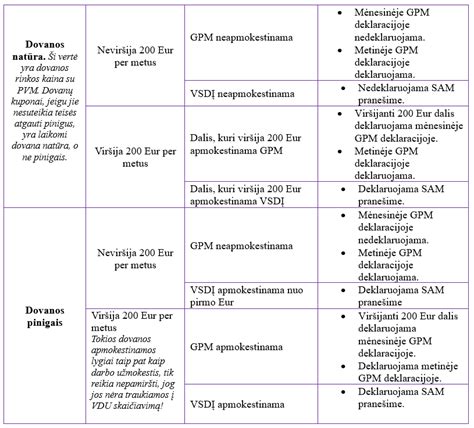

- Dovanos iš darbdavio: neapmokestinamos, jeigu jų bendra vertė per metus neviršija 200 eurų. Sumai viršijus 200 eurų, apmokestinama tik viršijanti dalis, taikant mokesčius kaip su darbo santykiais susijusioms pajamoms. Pareiga deklaruoti, išskaičiuoti ir sumokėti mokestį tenka darbdaviui.

- Dovanos iš juridinio asmens (ne darbdavio): nepiniginės dovanos, kurių vertė neviršija 100 eurų, nelaikomos pajamomis ir nėra apmokestinamos. Jeigu nepiniginės dovanos vertė viršija 100 eurų arba dovana yra piniginė, visa dovanos vertė apmokestinama 15 % GPM tarifu. Mokestį išskaičiuoti ir sumokėti privalo dovaną įteikęs juridinis asmuo.

- Dovanos iš gyventojo, kurio nuolatinė gyvenamoji vieta yra Tikslinių teritorijų sąraše: visos gautos dovanos yra apmokestinamos, netaikant 2 500 eurų lengvatos.

Dovanos grynaisiais: taisyklės ir reikalavimai

Dovanos grynaisiais, kaip ir bet kokie kiti mokėjimai pagal sandorius, gali būti atliekami grynaisiais pinigais tik tuomet, jeigu jie neviršija 5 000 eurų (arba šią sumą atitinkančios sumos užsienio valiuta). Jei dovanojamos didesnės nei 5 000 eurų sumos, jos turi būti pervedamos negrynaisiais pinigais.

Be to, gavus dovaną grynaisiais pinigais, dovanos gavėjui gali atsirasti pareiga informuoti apie ją mokesčio administratorių.

Vienu kartu dovanojant dovaną, kurios suma ar vertė didesnė kaip 14 500 eurų, dovanojimo sutartis turi būti sudaroma pas notarą.

Kaip deklaruoti dovanas ir kada sumokėti GPM?

Gyventojai, gavę didesnes nei 2 500 eurų dovanas iš kitų gyventojų (ne artimų giminaičių), privalo jas deklaruoti metinėje pajamų mokesčio deklaracijoje ir sumokėti apskaičiuotą pajamų mokestį iki kitų metų gegužės 2 d. Deklaracijoje reikia nurodyti visą gautų dovanų sumą (vertę).

GPM sumokamas į VMI biudžeto pajamų surenkamąją sąskaitą, nurodžius 1441 įmokos kodą.

VMI priežiūra ir gyventojų atsakomybė

VMI vertina mokesčių mokėtojo riziką, pasitelkdama įvairių šaltinių duomenis: gyventojo pajamų ir turto deklaracijas, mokesčių mokėjimo istoriją, registrų duomenis, trečiųjų asmenų informaciją, viešąją erdvę ir bankų duomenis.

Gyventojai turėtų nepamiršti tinkamai deklaruoti gautų dovanų, kad vėliau nekiltų klausimų dėl pajamų kilmės ir nereikėtų sulaukti VMI dėmesio. Kai gyventojo įplaukos yra didesnės už oficialiai gautas ir deklaruotas pajamas, jis gali sulaukti prašymo paaiškinti nustatytą neatitikimą.

Jei nepavyksta paaiškinti pajamų neatitikimo, gali tekti sumokėti ne tik mokesčius, bet ir delspinigius bei baudas.

Dovanos vaikams: taisyklės ir išimtys

Nuostatos dėl iš kitų gyventojų gautų dovanų galioja visiems gyventojams, neatsižvelgiant į jų amžių. Tai reiškia, kad kai vaikas gauna didesnės nei 2 500 eurų vertės dovaną (pinigais ar natūra) iš kitų gyventojų (ne iš tėvų, įtėvių, brolių, seserų ar senelių), jam taip pat atsiranda pareiga deklaruoti metines pajamas ir nuo 2 500 eurų viršijančios sumos sumokėti GPM.

Tokiu atveju, VMI iki kitų kalendorinių metų gegužės 2 d. vaiko vardu turi būti užpildyta ir pateikta metinė pajamų mokesčio deklaracija, pasirašyta jo įstatyminio atstovo (vieno iš tėvų ar įtėvių) ar globėjo (rūpintojo).

Dovanos vestuvių ir krikštynų proga

Sutuoktiniai, vestuvių proga gavę dovanų iš svečių, kurie nėra jų artimi giminaičiai, GPM gali nemokėti tik tuomet, jei bendra dovanų suma neviršija 2 500 eurų. Didesnės vertės dovanos, įskaitant pinigus vokeliuose ir daiktus, turi būti atskirtos, įvertintos, o viršijus nustatytą ribą - deklaruojamos.

Taip pat svarbu atsiminti, kad vestuvių proga dovanos skiriamos abiem jaunavedžiams, todėl bendrai jie gali nemokėti mokesčio už dovanas, kurių vertė neviršija 5 000 eurų.

Krikštynų proga dovanų taisyklės išlieka tos pačios - jos galioja visiems gyventojams, nepriklausomai nuo amžiaus. Jei dovanos vertė vaikui viršija 2 500 eurų ir ji gauta ne iš artimo giminaičio, tėvai privalo ją deklaruoti.

Bankų vaidmuo ir klientų atsakomybė

Bankai, vadovaudamiesi įstatymais ir siekdami užkirsti kelią pinigų plovimui, privalo vykdyti nuolatinę operacijų stebėseną. Jie turi teisę prašyti klientų patikslinti sandorių pobūdį ir pagrįsti operacijas dokumentais.

Nors bankai nenurodo tikslių sumų, nuo kurių pradedami patikrinimai, klientai turėtų būti pasiruošę pagrįsti didesnes pinigų sumas, ypač jei jos susijusios su dovanojimo sandoriais.

Nekilnojamojo turto dovanojimas

Nekilnojamojo turto dovanojimo sandoriai reikalauja tam tikrų teisinių formalumų. Dovanojant žemės sklypą, butą ar namą, būtina sudaryti dovanojimo sutartį, kuri privalomai tvirtinama pas notarą, jei turto vertė viršija 14 500 eurų.

Nekilnojamojo turto dovanojimas nėra apmokestinamas pirmos eilės giminaičiams (tėvai, vaikai, sutuoktiniai ir kt.). Kitiems asmenims dovanojamo turto vertė viršijus 2 500 eurų, nuo viršijančios sumos reikia mokėti 15 % GPM.

Dovanoto turto pardavimas gali būti apmokestinamas du kartus: kaip dovana ir po pardavimo kaip pajamos. Pajamos už parduotą nekilnojamąjį turtą, išlaikytą nuosavybėje ne trumpiau kaip 10 metų, yra neapmokestinamos.