Planuojant įsigyti būstą, šeimos pagausėjimas gali kelti papildomų klausimų ir nerimo dėl paskolos gavimo galimybių. Ar bankas atsižvelgia į nėštumą? Ar galima gauti paskolą būnant vaiko priežiūros atostogose (VPA)? Šiame straipsnyje aptarsime pagrindinius aspektus, susijusius su būsto paskolos gavimu laukiantis ir vaiko priežiūros atostogų metu.

Vaiko priežiūros atostogos ir pajamos

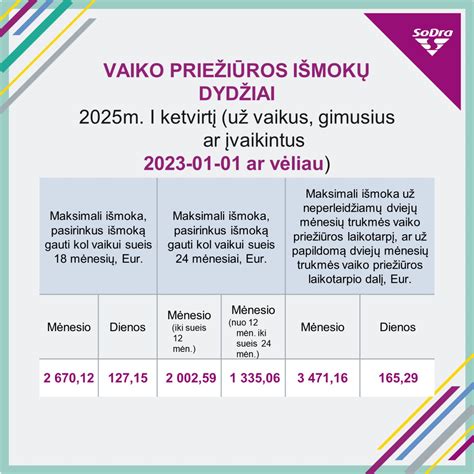

Vaiko priežiūros atostogos prasideda vos pasibaigus nėštumo ir gimdymo atostogoms ir gali trukti iki trejų metų. Dažniausiai pasirenkamas iki 2 metų laikotarpis, nes už trečius metus nėra suteikiamos vaiko priežiūros išmokos. Kalbant apie paskolas, statusas, jog paskolos prašytojas yra vaiko priežiūros atostogose, nėra esminis. Daug svarbesnis dėmesys skiriamas pajamoms ir jų reguliarumui.

Kreditoriai žvelgia į oficialius pajamų šaltinius, tokius, kokius mato „Sodra“ ir VMI. Tai apima ir vaiko priežiūros išmoką, ir tėvystės pašalpą, ir nekilnojamo turto nuomos pajamas bei dividendus. Vaiko priežiūros išmokos yra traktuojamos kaip oficialios pajamos, todėl jos gali būti įskaitomos vertinant galimybes gauti paskolą. Tačiau, jei vaiko priežiūros išmoka yra vienintelės pajamos, kreditoriai gali būti mažiau lankstūs dėl skolų išieškojimo sudėtingumo.

Pavyzdžiui, jei prieš gimstant vaikui žmogus gaudavo minimalų atlyginimą, tai būnant vaiko priežiūros atostogose, pajamos gali neviršyti minimalių reikalavimų ir būti per mažos gauti paskolą. Todėl svarbu įvertinti bendrą šeimos finansinę padėtį.

40% taisyklė ir išlaikytiniai

Norint gauti bet kokio tipo paskolą, kreditoriai turi įsitikinti, jog teikiantis paraišką paskolai žmogus turi ilgalaikes ir tvarias pajamas. Į jas įeina pajamos pagal darbo sutartį, individualios veiklos pajamos ir vaiko priežiūros atostogų išmokos. Tačiau kreditorius domina ne tik pajamos. Reikia apskaičiuoti ir žmogui ar šeimai priklausančias išlaidas ir finansinius įsipareigojimus.

Rekomenduojama, jog visi suskaičiuoti finansiniai įsipareigojimai neviršytų 30% pajamų. Maksimali įstatymais numatyta riba yra 40%. Skaičiuojant šiuos 40%, kreditoriai jau įtraukia ir siūlomą ar planuojamą paskolos įmokos sumą.

Vaikai skaičiuojami kaip išlaikytiniai, todėl šeimos su vaikais, norint gauti paskolą, turi mažesnes pajamas. Tai reiškia, kad yra skirtumas, kokią paskolą galite gauti, jei esate dviese ir gaunate 1000 EUR pajamų per mėnesį, ir jei esate dviese su dviem vaikais ir gaunate 1000 EUR per mėnesį. Dėl to bendros šeimos pajamos yra laikomos mažesnės.

Kaip pagerinti paskolos gavimo galimybes?

Yra tam tikri būdai, kuriuos pasitelkus, galimybė gauti paskolą ar net palankesnes sąlygas yra didesnė:

- Papildomos pajamos: Jei yra galimybė iš papildomos veiklos (NT nuoma, individuali veikla ir pan.) gauti kokių nors legalių pajamų, tai labai naudingas niuansas šioje situacijoje.

- Antrosios pusės pajamos: Kuo sutuoktinio pajamos yra didesnės, tuo daugiau šansų gauti paskolą, būnant motinystės atostogose.

- Mažesni turimi finansiniai įsipareigojimai: Jei įmanoma, prieš prašant naujos paskolos, reikėtų padengti ar bent sumažinti jau turimus įsipareigojimus.

- Ilgesnis paskolos sutarties laikotarpis: Nors, vertinant sumokėtų įmokų dydį, toks sprendimas gali atrodyti nelabai finansiškai naudingas, ilgesnis paskolos laikotarpis (tad kartu - ir mažesnė mėnesio įmoka) padidina galimybę gauti paskolą.

6. Kaip kredito unija vertina būstą, kuriam paprasti bankai nesuteikia būsto paskolos?

Bankų požiūris ir patarimai

Bankų požiūris į pajamas vaiko priežiūros atostogų metu gali skirtis. Kai kurie bankai gali neskaičiuoti jokių pajamų, o kiti gali atsižvelgti į išmokos dydį. Svarbu žinoti, kad bankai vertina pajamas pagal faktinę situaciją, todėl reikia kreiptis tiesiogiai į bankus ir išsiaiškinti jų sąlygas.

Jei planuojate imti būsto paskolą ir laukiatės, rekomenduojama pasikalbėti su skirtingų bankų atstovais, paaiškinti savo situaciją ir išsiaiškinti paramos galimybes. Būkite atviri: pasakykite bankui apie nėštumą, planuojamas pajamas ir išlaidas. Kuo anksčiau pradėsite ruoštis būsto pirkimui, tuo daugiau laiko turėsite viskam pasiruošti.

Jei jau turite paskolą ir laukiatės, pasidomėkite, ar galite pretenduoti į paramą jaunai šeimai. Išsiaiškinkite, kaip bankas vertins mamos pajamas.

Dažniausiai užduodami klausimai (DUK)

Ar galiu gauti paskolą, būnant vaiko priežiūros atostogose?

Taip, būnant vaiko priežiūros atostogose, paskola gali būti suteikiama. Tiesa, potencialus kredito gavėjas turi atitikti kitus kreditorių jam keliamus reikalavimus, apimančius turimų finansinių įsipareigojimų ir pajamų santykį, kredito istoriją ir kita.

Kokias pajamas vertina kreditoriai, kai esi vaiko priežiūros atostogose?

Būnant vaiko priežiūros atostogose ir norint gauti paskolą, kreditoriai vertina: „Sodros“ mokamą vaiko priežiūros išmoką; sutuoktinio gaunamas pajamas; pajamas iš kitų šaltinių (nuomos pajamos, pajamos iš individualios veiklos ar verslo liudijimo, autoriniai atlyginimai) ir kita.

Ar paskolos suma priklauso nuo vaiko priežiūros atostogų trukmės?

Vaiko priežiūros trukmė nėra aktualus rodiklis, sprendžiant dėl paskolos sumos. Tam, be visos kitos eilės veiksnių, daugiau įtakos turi faktas, kokio dydžio vaiko priežiūros išmoka yra mokama.

Kokios paskolos formos dažniausiai prieinamos, esant vaiko priežiūros atostogose?

Esant vaiko priežiūros atostogose ir atitinkant tam tikrus kreditoriaus reikalavimus, lengviausia gauti vartojimo paskolą, greituosius kreditus, kredito kortelę, lizingą. Komercinių bankų ir kredito unijų išduodama, su didelės pinigų sumomis besisiejanti būsto paskola tokioje situacijoje yra išduodama sudėtingiau.

Apibendrinant, vaiko priežiūros atostogos nėra trukdis gauti paskolos, nes vaiko priežiūros išmoka yra laikoma kaip oficialios pajamos. Tačiau kreditoriai gali būti mažiau lankstūs, jei vaiko priežiūros išmoka yra vienintelės pajamos, dėl skolų išieškojimo sudėtingumo. Be to, šeimai su vaikais, norint gauti paskolą, vaikai skaičiuojami kaip išlaikytiniai ir dėl to bendros šeimos pajamos yra laikomos mažesnės. Kiekviena situacija yra skirtinga ir vaiko priežiūros atostogos bei išmoka yra tik dalis niuansų. Kiekvienu atveju reikia kreiptis į kreditorių ir galite gauti individualų pasiūlymą.