Pradėti individualią veiklą su verslo liudijimu - viena paprasčiausių galimybių dirbti savarankiškai. Tiesa, prieš įsigyjant verslo liudijimą verta pasidomėti, kokie mokesčiai laukia ateityje. Iš viso 2024 m. su verslo liudijimais, bent vieną dieną, veiklą vykdė 101,3 tūkst. gyventojų. Palyginimui, 2023 m. - 99,7 tūkst. gyventojų, o 2022 m. - 93,8 tūkst.

Verslo liudijimo mokesčiai priklauso nuo kelių veiksnių: veiklos rūšies, savivaldybės nustatyto fiksuoto mokesčio dydžio, teritorijos, kurioje vykdoma veikla, ir galimų lengvatų.

Valstybinė mokesčių inspekcija (VMI) informuoja, kad smulkieji verslininkai jau gali įsigyti verslo liudijimus. Tai ypač aktualu gyventojams, kurie veiklą pradės vykdyti jau nuo sausio mėn. pradžios, nes jie turėtų pasiruošti iš anksto ir verslo liudijimą įsigyti nelaukiant paskutinių metų dienų. Patogiausia tą padaryti per Mano VMI, o instrukcijas rasite čia.

Su įsigytu verslo liudijimu individualią veiklą vykdantys gyventojai fiksuoto dydžio pajamų mokestį sumoka iki verslo liudijimo išdavimo. Nuo 2026 m. fiksuoto dydžio pajamų mokesčiu gali būti apmokestinamos 50 000 EUR neviršijančios pajamos. Jeigu gyventojas gauna daugiau nei 50 000 EUR, viršijanti dalis įskaitoma į pagrindiniais tarifais (20, 25 ir 32 proc.) apmokestinamas pajamas. Kai gyventojas su įsigytu verslo liudijimu nuomoja nekilnojamąjį turtą, fiksuoto dydžio pajamų mokesčiu apmokestinamos 50 000 EUR neviršijančios pajamos, viršijanti dalis priskiriama prie metinių su darbo santykiais nesusijusių pajamų, kurios, jeigu neviršija 12 VDU, apmokestinamos 15 proc. pajamų mokesčiu.

Verslo liudijimo mokesčių apskaičiavimas

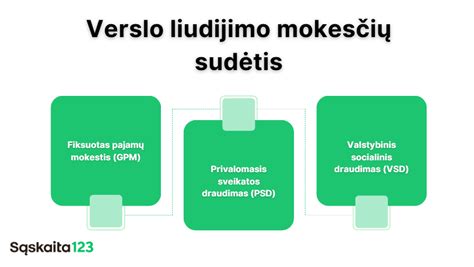

Verslo liudijimo mokesčiai apskaičiuojami atsižvelgiant į kelis pagrindinius komponentus: fiksuotą pajamų mokestį, privalomojo sveikatos draudimo (PSD) ir valstybinio socialinio draudimo (VSD) įmokas. Kiekvienas iš šių mokesčių turi savo skaičiavimo metodiką.

Verslo liudijimo skaičiuoklė palengvins mokesčių apskaičiavimo procesą. Ją rasite Sodros puslapyje.

Fiksuotas pajamų mokestis (GPM)

Šį mokestį nustato kiekviena savivaldybė individualiai, todėl skirtinguose miestuose jis gali skirtis. Suma priklauso nuo pasirinktos veiklos rūšies ir gali svyruoti nuo 1 EUR iki 720 EUR per metus. Jei asmuo verslo liudijimą įsigyja trumpesniam laikotarpiui (pvz., mėnesiui ar savaitei) - mokestis perskaičiuojamas proporcingai. Fiksuotas mokestis pateikiamas VMI puslapyje.

Privalomojo sveikatos draudimo (PSD) įmokos

Jei asmuo nėra draustas kitur (pvz., nedirba pagal darbo sutartį) - jis privalo mokėti PSD įmokas. Įmoka sudaro 6,98 % minimalios mėnesinės algos (MMA). Minimali mėnesinė alga nuo 2026 m. - 1 153,00 Eur. Vieno mėnesio privalomojo sveikatos draudimo įmokos dydis - 80,48 Eur.

Jei asmuo, turintis verslo liudijimą, dirba pagal darbo sutartį arba yra draudžiamas valstybės lėšomis (pvz., pensininkas, asmuo, turintis negalią) - privalomojo sveikatos draudimo (PSD) įmokas jis moka proporcingai verslo liudijimo galiojimo laikotarpiui. Tai reiškia, kad PSD įmokos apskaičiuojamos tik už tas kalendorinio mėnesio dienas, kuriomis galioja verslo liudijimas. Pavyzdžiui, jei verslo liudijimas galiojo 10 dienų per mėnesį - PSD įmoka bus apskaičiuojama proporcingai toms 10 dienų. VSD ir PSD įmokų kodas - 444.

VSD įmokos

VSD įmokų dydis priklauso nuo verslo liudijimo galiojimo laiko. Įmokos dydis - 15,7 % nuo MMA. Pensijų kaupimo dalyviams papildomai turi būti priskaičiuota 3 % įmoka. Vieno mėnesio VSD įmokos dydis - jeigu nedalyvaujate papildomame pensijų kaupime - 90,51 Eur, o jeigu dalyvaujate - 121,65 Eur. VSD ir PSD įmokų kodas - 444.

Savarankiškai dirbantiems asmenims, kurie kas mėnesį moka VSD įmokas iš anksto, patartina pateikti SAV pranešimą iš karto po įmokų sumokėjimo, nelaukiant kito mėnesio 15 dienos. Pranešime nurodyta pajamų suma, nuo kurios skaičiuojamos įmokos, turi atitikti savarankiškai dirbančio asmens metinėje VMI deklaracijoje nurodytas apmokestinamąsias pajamas arba asmeniniams poreikiams išsiimtą lėšų sumą, pagal kurią skaičiuojamos VSD įmokos.

Lengvatos ir apribojimai

Kai kurioms gyventojų grupėms taikomos lengvatos verslo liudijimo mokesčiams. Taip pat svarbu žinoti, kad tam tikros veiklos, vykdomos su verslo liudijimu, negali būti derinamos su darbo santykiais, todėl prieš įsigyjant verslo liudijimą verta pasitikrinti informaciją VMI arba „Sodros“ svetainėje.

Galima turėti darbo sutartį su vienu darbdaviu ir tuo pačiu metu vykdyti veiklą su verslo liudijimu, tačiau darbdavys, pas kurį dirbate pagal darbo sutartį, negali būti jūsų klientas pagal verslo liudijimą. Kitaip tariant, negalite išrašyti sąskaitų tam pačiam darbdaviui, nes tai gali būti laikoma mokesčių vengimu.

Verslo liudijimo pajamos nėra įskaičiuojamos į stažą socialinėms išmokoms (pvz., motinystės, nedarbingumo išmokoms), nebent asmuo savanoriškai moka VSD įmokas.

Individuali veikla ar verslo liudijimas: ką rinktis?

Jeigu nesate tikras, ar Jums labiausiai tinka verslo liudijimas, ar individuali veikla pagal pažymą - verta atkreipti dėmesį į šiuos skirtumus:

- Verslo liudijimas - tinkamesnis, jei veikla paprasta, pajamos stabilios, o klientai daugiausia fiziniai asmenys.

- Individuali veikla - geriau, jei norite daugiau lankstumo, planuojate dirbti su įmonėmis ar turėti didesnes pajamas.

Kaip įsigyti verslo liudijimą?

Verslo liudijimą patogiausia įsigyti internetu, prisijungus prie Mano VMI sistemos. Tai galima padaryti skiltyje Paslaugos → Verslo liudijimai → Verslo liudijimo užsakymas. Tikslesnes instrukcijas rasite VMI paruoštame dokumente.

7 svarbūs aspektai, kurių nereikėtų pamiršti vykdant veiklą su verslo liudijimu

- Mokesčių sumokėjimas prieš pradedant veiklą: Pajamų mokestis mokamas iš anksto. Norėdami sužinoti, kiek mokėti, galite pasinaudoti verslo liudijimų skaičiuokle. Pajamų mokesčio tarifus ir galimas lengvatas nustato savivaldybės - šią informaciją rasite VMI svetainėje.

- Pajamų ir išlaidų apskaita: Su verslo liudijimu būtina vesti pajamų ir išlaidų registrą.

- Metinės pajamų deklaracijos pateikimas: Pasibaigus metams, iki kitų metų gegužės 2 d., būtina pateikti metinę pajamų deklaraciją, net jei per tą laikotarpį jokių pajamų negavote.

- 45 000 EUR pajamų riba: Jei per metus jūsų pajamos iš veiklos su verslo liudijimu viršija 45 000 EUR - viršijančiai daliai taikomas papildomas apmokestinimas. Ji laikoma pajamomis, gautomis iš individualios veiklos pagal pažymą.

- Paslaugų teikimo ribojimai įmonėms: Galite teikti paslaugas tik toms įmonėms, kurių veikla nesutampa su jūsų verslo liudijime nurodyta veikla. Be to, iš įmonių gautos pajamos negali viršyti 4 500 EUR per metus.

- Verslo liudijimui taikomi apribojimai: Tam tikros veiklos su verslo liudijimu gali turėti specifinius ribojimus. Prieš pradėdami veiklą, pasitikrinkite aktualią informaciją VMI svetainėje.

- Būsto nuomos sąlygos: Jei nuomojate būstą su verslo liudijimu, galite nuomoti tik gyvenamosios paskirties būstą ir tik fiziniams asmenims. Išlaidų pagrįsti nereikia, nes mokesčiai už verslo liudijimą yra fiksuoti.

Turint verslo liudijimą, metinė pajamų deklaracija paprastai teikiama iki gegužės 1 d. Jeigu veikla faktiškai nevyko ir pajamų nebuvo, vis tiek reikia pateikti metinę pajamų deklaraciją.

Verslo liudijimas yra tinkamiausias pasirinkimas individualiąja veikla užsiimant tam tikrą laikotarpį, pavyzdžiui, per vasaros atostogas.

Atostogos jau beveik visiems prasidėjo, ne vienas galvoja kuo užsiims vaikai. O vasara tikrai puiki proga suteikti progą vaikams padirbėti šeimos versle, užsiimti individualia veikla. Jeigu šeima užsiima daržovių ir vaisų auginimu ir jų 16-metis sūnus norėtų pardavinėti savarankiškai daržoves ir vaisius turgavietėje, kaip tai galima padaryti? Gyventojas individualiąja veikla gali verstis arba nustatyta tvarka įregistravęs individualiąją veiklą (individuali veikla pagal pažymą), arba įsigijęs verslo liudijimą ir iš anksto sumokėjęs fiksuoto dydžio pajamų mokestį nuo pajamų, gautų iš tokios veiklos. Prekiauti turgavietėse galima tiek įregistravus individualią veiklą, tiek įsigijus verslo liudijimą.

Atkreipiame dėmesį, kad Verslo liudijimų išdavimo gyventojams taisyklių 3 punktas įtvirtina, kad gyventojų prašymu išduotame verslo liudijime gali būti įrašomas vienas iš šių fizinių asmenų: sutuoktinis, tėvas, motina, vaikas nuo 14 metų, globojamasis, globėjas (rūpintojas), tačiau iš veiklos, kuriai buvo išduotas verslo liudijimas, gautas pajamas turi deklaruoti verslo liudijimą įsigijęs gyventojas. Verslo liudijime nurodyti asmenys turi teisę dalyvauti gyventojo vykdomoje veikloje, kuriai išduotas verslo liudijimas. Taigi jeigu asmens tėvai užsiima individualiąja veikla ir turi verslo liudijimą, jie turi teisę į verslo liudijimą įrašyti savo vaiką nuo 14 metų. Tuomet atskiro verslo liudijimo įsigyti nereikia.

Nuo 2012 m. sausio 1 d. įsigaliojo šių taisyklių pakeitimas, kuriuo remiantis leidžiama į verslo liudijimą įrašyti tik vieną papildomą asmenį - sutuoktinį, tėvą, motiną, vaiką nuo 14 metų, globojamąjį, globėją (rūpintoją). Jeigu jūsų šeima užsiima individualiąja veikla ir turi verslo liudijimą, vaiką galima įrašyti į verslo liudijimą. Tuomet jis įgytų teisę verstis šiame liudijime nurodyta veikla.

Verslo liudijimą galima įsigyti konkrečiam laikotarpiui, t. y. prekybos verslo liudijimai išduodami pageidaujamam kalendorinių metų laikui, skaičiuojamam dienomis. Trumpiausias laikotarpis yra viena diena. Verslo liudijimų išdavimo gyventojams tvarką nustato Lietuvos Respublikos Vyriausybės 2002 m. lapkričio 19 d. nutarimas Nr. 1797 “Dėl verslo liudijimų išdavimo gyventojams tvarkos”. Verslo liudijimus išduoda apskrities valstybinės mokesčių inspekcijos miesto (rajono) skyrius, kurio teritorijoje gyventojas turi nuolatinę gyvenamąją vietą, tačiau veikla gali būti vykdoma kitos apskrities teritorijoje.

Gyventojų prašymu išduotame verslo liudijime gali būti įrašomi šie fiziniai asmenys: sutuoktinis, tėvas, motina, vaikas nuo 14 metų, globojamasis, globėjas (rūpintojas), tačiau iš veiklos, kuriai buvo išduotas verslo liudijimas, gautas pajamas turi deklaruoti verslo liudijimą įsigijęs gyventojas. Šie dokumentai apskrities valstybinės mokesčių inspekcijos miesto (rajono) skyriui turi būti pateikti iki laikotarpio, kuriam išduodamas verslo liudijimas, pradžios. Kiekvienos veiklos rūšies verslo liudijimai išduodami atskirai.

2007 m. Lietuvos Respublikos Vyriausybės 2002 m. lapkričio 19 d. nutarime Nr. 1797 “Dėl verslo liudijimų išdavimo gyventojams tvarkos” nustatyta, kad mokėtiną pajamų mokestį apskaičiuoja apskrities valstybinės mokesčių inspekcijos miesto (rajono) skyrius, atsižvelgdamas į prašyme nurodytus duomenis ir pateiktus dokumentus. Mokėtinas už verslo liudijimą pajamų mokestis apskaičiuojamas proporcingai išduodamo verslo liudijimo galiojimo laikui. Jeigu prekybos verslo liudijimas išduodamas kelioms dienoms, nustatytas metinis pajamų mokestis dalijamas iš metų kalendorinių dienų skaičiaus ir gauta suma dauginama iš prekiauti pageidaujamų dienų skaičiaus.

Gyventojai, įsigiję verslo liudijimus, privalo pildyti pajamų ir išlaidų apskaitos žurnalą. Žurnalo forma ir pildymo tvarka patvirtinta Lietuvos Respublikos finansų ministro 2002 m. gruodžio 24 d. įsakymu Nr. Gyventojai, įsigiję prekybos verslo liudijimus, parduodami prekes gyventojams, įsigijusiems prekybos verslo liudijimus, privalo išrašyti prekių (paslaugų) pirkimo-pardavimo kvitus, o kitiems pirkėjams šie kvitai išrašomi jų pageidavimu. Gyventojai, įsigiję ne prekybos, o kitos veiklos verslo liudijimus, parduodami savos gamybos prekes (išskyrus atvejus, kai savos gamybos prekės parduodamos gyventojams, įsigijusiems verslo liudijimus) arba suteikdami paslaugas, prekių (paslaugų) pirkimo-pardavimo kvitus privalo išrašyti pirkėjams arba paslaugų gavėjams jų pageidavimu. Gyventojai, įsigiję verslo liudijimus, pirkdami iš verslo liudijimą įsigijusio gyventojo (ne PVM mokėtojo) jo pagamintą produkciją arba pirkdami žemės ūkio produkciją iš gyventojo (ne PVM mokėtojo), kuris pats ją išaugino, arba pirkdami iš gyventojo (ne PVM mokėtojo ir neįsigijusio verslo liudijimo) asmeninės nuosavybės teise priklausančius daiktus, privalo išrašyti prekių (paslaugų) pirkimo-pardavimo kvitus. Prekių (paslaugų) pirkimo-pardavimo kvito formą, įsigijimo, pildymo bei naudojimo tvarką nustato Valstybinės mokesčių inspekcijos prie Finansų ministerijos viršininko 2002 m. gegužės 21 d. įsakymu Nr.

Nuolatinis Lietuvos gyventojas, per mokestinį laikotarpį (kalendorinius metus) gavęs pajamų iš veiklos pagal verslo liudijimą, privalo iki kitų metų gegužės 1 dienos pateikti metinę pajamų mokesčio deklaraciją. Fiziniai asmenys, įrašyti verslo liudijime ir kartu vykdę tą veiklą, gautų pajamų deklaruoti neprivalo. Per mokestinį laikotarpį gavus pajamų tik iš veiklos pagal verslo liudijimą, turi būti pildoma FR0462S0 formos deklaracija. Deklaruojant pajamas iš veiklos pagal verslo liudijimą, jokios su ta veikla susijusios išlaidos neatimamos.

Pagal Lietuvos Respublikos valstybinio socialinio draudimo įstatymą verslo liudijimus įsigiję asmenys privalomai draudžiami pagrindinei (bazinei) pensijos daliai. Asmenys, dirbantys pagal verslo liudijimus, įgytus trumpiau kaip 3 mėnesiams, valstybinio socialinio draudimo įmokas moka už visą verslo liudijimo galiojimo laiką per 5 darbo dienas nuo verslo liudijimo įsigijimo ar jo galiojimo laiko pratęsimo. Asmenys, dirbantys pagal verslo liudijimus, įsigytus ketvirčiui ar ilgesniam laikui, valstybinio socialinio draudimo įmokas moka kartą per ketvirtį, bet ne vėliau kaip paskutinę darbo dieną prieš to ketvirčio paskutinio mėnesio 15 dieną. Valstybinio socialinio draudimo įmokos bazinei pensijai dydis nepriklauso nuo įsigyjamų verslo liudijimų skaičiaus tuo atveju, kai įsigyjamų verslo liudijimų galiojimo laikas sutampa.

Lietuvos Respublikos sveikatos draudimo įstatymas numato, kad gyventojai, kurie verčiasi veikla turėdami verslo liudijimą, moka privalomojo sveikatos draudimo įmokas, sudarančias 30 proc. apskaičiuotos gyventojų pajamų mokesčio sumos, bet per mėnesį ne mažiau kaip 1/12 metinės valstybės biudžeto įmokos už valstybės lėšomis draudžiamus asmenis einamaisiais mokestiniais metais.

Kas antras verslininkas verslo liudijimą išsiima elektroniniu būdu, prisijungęs prie Mano VMI, adresu www.vmi.lt/manoVMI, arba naudodamasis programėle išmaniesiems telefonams „e.VM“. Verslo liudijimus pernai elektroniniu būdu per Mano VMI įsigijo daugiau nei 49 tūkst. gyventojų. Iš viso 2018 metais verslo liudijimai buvo išduoti daugiau nei 96 tūkst. gyventojų. Galimybe įsigyti verslo liudijimus internetu, nekeliant kojos iš namų, kasmet pasinaudoja vis daugiau gyventojų. Pernai tokių gyventojų buvo beveik 8 proc. Praėjusiais metais daugiausiai verslo liudijimų įsigyta prekybos tik ne maisto produktais (beveik 12,4 tūkst. gyventojų), specialiųjų statybos darbų (10,2 tūkst. gyventojų), taip pat gyvenamosios paskirties patalpų nuomos, neteikiant apgyvendinimo paslaugų (beveju 10,1 tūkst.

Verslo liudijimas atrodo patraukli individualios veiklos forma dėl palyginti nedidelės jo kainos ir nesudėtingo administravimo. Tačiau verslo liudijimo turėtojai yra draudžiami tik pensijų socialiniu draudimu ir privalomuoju sveikatos draudimu, tad atitinkamai moka tik pensijų socialinio draudimo (VSD) ir privalomojo sveikatos draudimo (PSD) įmokas nuo minimalaus mėnesinio atlyginimo (MMA). Šios įmokos dydis yra proporcingas verslo liudijimo turėjimo dienų skaičiui.

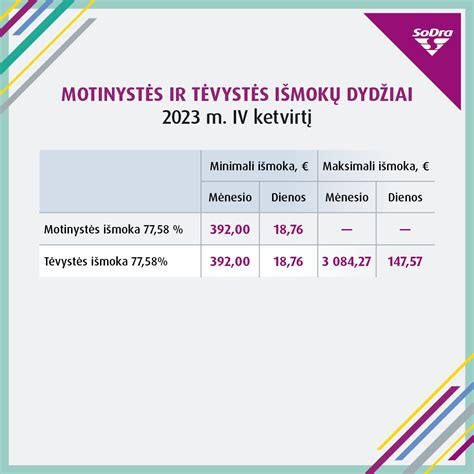

Su verslo liudijimu dirbančiam asmeniui pačiam už save mokėti įmokas motinystės ir (ar) vaiko priežiūros išmokoms gauti galimybės nėra. Geroji verslo liudijimo pusė mamai yra ta, kad dėl pajamų, gautų su verslo liudijimu, vaiko auginimo atostogų metu gaunamos išmokos nemažinamos net ir pirmaisiais vaiko priežiūros metais. Taigi, auginant mažus vaikus, galima ir toliau tęsti verslą, jei tik pasirinkta veikla gali būti vykdoma su verslo liudijimu.

Nuo 2021 sausio 1 d. pasikeitė išmokų pagal individualią veiklą dirbantiems tėvams tvarka. Naujoji tvarka palanki pagal individualią veiklą dirbantiems tėvams, mat abu jie, - tiek mama, tiek tėtis, - būdami vaiko priežiūros atostogose gali gauti papildomų pajamų ir jų išmokos dydis nebus mažinamas net ir pirmaisiais vaiko priežiūros atostogų metais. Antraisiais vaiko priežiūros atostogų metais visiems tėvams galioja ta pati tvarka, t.y. Papildomų pajamų, nemažėjant numatytos išmokos dydžiui, gali turėti ir savarankiškai dirbančios NGA išėjusios mamos, ir 30 dienų trukmės tėvystės atostogų išėję tėčiai.

Įskaitytini ir tokie atvejai, kai gyventojas, dirbęs pagal įprastinę darbo sutartį, išeina vaiko priežiūros atostogų ir jų metu vykdo individualią veiklą.