Vaiko pinigai - tai ne tik valstybės parama, padedanti gerinti gyvenimo kokybę, bet ir puiki galimybė pasirūpinti vaiko ateitimi. Protingai investuoti šias lėšas reiškia užtikrinti, kad jos ne tik išlaikytų savo vertę, bet ir augtų. Tačiau kur geriausia nukreipti šias lėšas? Vaiko pinigai yra reguliarios išmokos, kurios dažnai naudojamos kasdienėms išlaidoms. Tačiau dalį jų galima atidėti ir investuoti.

Už kiekvieną vaiką valstybė kas mėnesį perveda vadinamuosius vaiko pinigus. Išmoka 2024 metais siekia 96,25 euro, o kitais metais, jei Seimas pritars, gali išaugti 27,3 proc. - iki 122,5 euro. Skaičiuojama, kad iš viso šiuos pinigus gauna 515 tūkst. vaikų. Kur nukreipti šiuos pinigus, kad pilnametystės slenkstį peržengusį žmogų į savarankišką gyvenimą būtų galima išlydėti ne tuščiomis kišenėmis? Apie tai „Delfi“ pasiteiravo šios srities ekspertų.

Pataria pradėti investuoti kuo anksčiau. Pirmiausia „Delfi“ paprašė pašnekovų įvertinti investuojamą sumą, ar ji pakankama, ar tiek skiriant įmanoma pasiektų gerų rezultatų? Kaip pastebėjo Šiaulių banko privačių klientų paslaugų vadovė dr. Dalia Kolmatsui, svarbiausias vaiko pinigų tikslas - užtikrinti pagrindinių poreikių patenkinimą. Jei uždirbamų lėšų tam pakanka, verta svarstyti apie taupymą vaiko ateičiai. „Kokios sumos reikėtų, priklauso nuo investavimo laikotarpio ir išsikelto tikslo. Kokie tai galėtų būti tikslai? Siūlytume pagalvoti apie ilgalaikį taupymą, leidžiantį sukaupti vaiko studijoms ir pragyvenimui studijuojant. Realybė tokia, kad ne visiems pavykviu patekti į valstybės finansuojamas vietas aukštose mokyklose, dalis renkasi mokamas studijas užsienyje. O studijų kaina Lietuvoje, priklausomai nuo pasirinktos studijų krypties, šiuo metu gali siekti ir apie porą, ir daugiau kaip dešimt tūkstančių eurų per metus“, - atkreipė dėmesį D. Kolmatsui. Per ketverius ir daugiau studijų metų, pasak ekspertės, taip gali susidaryti gana solidi suma. O kur dar studento kasdienio pragyvenimo išlaidos, būsto nuoma, jei studijuojama kitame mieste. Savo ruožtu SEB banko Taupymo, investavimo ir pensijų paslaugų vadovė Kristina Ruseckienė pastebėjo, kad norint sukaupti apčiuopiamą kapitalą vaiko ateičiai vertėtų pradėti investuoti bent nuo 50-100 eurų per mėnesį ir investuoti pradėti kuo anksčiau, pavyzdžiui, gavus pirmuosius vaiko pinigus. Ji akcentavo, kad tai, kokia suma pakankama investuoti kas mėnesį, priklauso nuo to, kiek norima sukaupti. „Kuo anksčiau pradedame reguliariai investuoti, tuo mažesnės pinigų sumos reikės kas mėnesį norint sukaupti tam tikrą kapitalą. Kita vertus, kuo ilgesnį laikotarpį kas mėnesį skirsime konkrečią pinigų sumą, tuo didesnį kapitalą sukaupsime“, - paaiškino K. Ruseckienė.

Tėvystė neabejotinai atneša daug džiaugsmo, tačiau priverčia ir susimąstyti apie šeimos finansus, ypač galvojant apie vaikų patekimą į kuo geresnę mokyklą ar universitetą. Turint vieną vaiką, valstybė moka mėnesinę 85,75 Eur išmoką, iki kol vaikui sueina 18 metų. Kokie galėtų būti jūsų lūkesčiai vaiko ateičiai užtikrinti? Jeigu nuo gimimo dienos iki 18 gimtadienio kiekvieną mėnesį į šalį atsidėsite po 100 Eur, būsite sukaupę 21 600 Eur. Jeigu po 100 Eur kiekvieną mėnesį investuosite su 10 % metine grąža ir kas mėnesį ją reinvestuosite, po 18 metų vaiko ateities fonde bus sukaupta 60 656 Eur. Dabartinėmis kainomis šios sumos užtektų, kad išleistumėte savo vaiką studijuoti bakalauro į vieną prestižiškiausių Jungtinės Karalystės aukštųjų mokyklų - Londono ekonomikos mokyklą (angl. LSE). Skirtumas įspūdingas, o jam didelės įtakos turi aštuntuoju pasaulio stebuklu vadinamos sudėtinės palūkanos.

Jeigu trumpai tariant, tai dažniausi pasirinkimai yra ETF (galite pasiskaityti kas tai) arba IGD (Investicinis gyvybės draudimas). Šie du pasirinkimai yra paprasčiausi ir didžiąja dalimi daugumai žmonių, kurie per daug neturi laiko, geriausi. Tačiau apžvelkime visa tai detaliau ir su kitomis alternatyvomis.

Investavimo galimybės

Šiais laikais yra ganėtinai platus finansinių priemonių pasirinkimas kaip galima įdarbinti "Vaiko Pinigus".

Bitcoin

Bitcoin - paskutinių metų istorinė grąža tikrai atrodo įspūdingai ir galima būtų tikėtis, jog kai vaikui sueis 18-26 metai, tai tuo metu nupirktų Bitcoin (ar kitų Crypto valiutų) galėtų pakakti nusipirkti ne tik automobilį. Visgi šis variantas laikomas ypatingai rizikingu ir nėra paprastų priemonių kaip galima būtų atlikti periodinius mokėjimus kas mėnesį skiriant po 70 eur per mėnesį.

Atnaujinta informacija (2022.07.07): Kaip matome iš aukščiau pateiktos informacijos tai kai pirmą kartą (2021 metų pabaiga) čia buvo rašoma apie Bitcoin tai ši kriptovaliuta buvo visų laikų aukščiausiame taške (~56.000 EUR) ir rašiau, kad tai yra ypatingai rizikinga. Šia dienai (2022.07.07) Bitcoin kaina yra ~20.000 EUR. Kai kurie tai mato kaip galimybę pigiau investuoti, o kiti kaip Bitcoin pabaigą. Net jeigu ir nuspręstumėte investuoti - tikrai nerekomenduočiau to daryti su visais vaiko pinigais.

Tarpusavio skolinimasis

Dažniausiai tai žmonių arba verslų skolinimosi platformos, kurios garantuoja tam tikrą grąžą per tam tikrą laikotarpį. Tačiau aš tai sunkiai matau kaip galimybę įdarbinti vaiko pinigus, nes dažniausiai tai reikia atlikti patiems t.y. ieškoti kam skolinti. Net jei ir turint sistemą, kuri yra dalinai automatizuota ne visada pinigai bus įdarbinti. Tad "vaiko pinigai" nedirbtų čia taip efektyviai kaip galėtų.

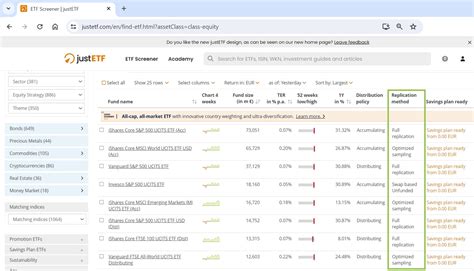

ETF (indeksiniai fondai)

Tai yra vienas geriausių sprendimų, kuris tinkamas pasyviam investavimui (kai nėra pakankamai laiko domėtis investicijomis). Minusai yra tie, jog kiekvieną mėnesį perkant ETF yra mokamas pirkimo mokestis, kuris tam tikrais atvejais gali būti 8 eurai (Swedbank) ir daugiau. Be to pirkimus reikės atlikti kas mėnesį jums patiems t.y. nėra automatizuoto sprendimo. Visgi ši galimybė yra verta apsvarstymų (gali būti, jog pirksite ETF kas ketvirtį ir tuomet tie mokesčiai taip "nesikandžios"). Verta paminėti, jog yra tam tikros platformos kaip Etoro, kur nėra pirkimo/pardavimo mokesčio, bet ši platforma kai kurių konsultantų laikoma nelabai patikima (nors nėra kažkokių pagrindžiančių dokumentų, kad rinktis tuos tarpininkus būtų nesaugu). Lietuvoje automatizuotus sprendimus yra kas jau siūlo pvz SEB investicijų robotas (tik mokesčiai visgi yra ganėtinai dideli, o jų įtaka ilguoju laikotarpiu yra ganėtinai reikšminga). Jeigu norite tai daryti patys tai galite susidurti dar ir su tuom, kad pavyzdžiui investuojant per investicinį gyvybės draudimą sumos gali būti kad ir 35 eur per mėnesį, o štai jeigu mes kalbėtume apie ETF tai kai kuriais atvejais jūs galite jo ir neįpirkti, nes jis gali kainuoti 200, 300 eur ar daugiau (pvz.: vienas vienetas populiariausių ETF investuojantis į JAV kompanijas 2022.07.08 kainuoja ~393 EUR).

Verta pastebėti, jog yra fondų, kurie istoriškai generuoja tikrai didelę grąžą (pavyzdžiui Swedbank "Franklin Technology Fund" 23.5% metinė grąža paskutinius 8 metus), tačiau čia yra ganėtinai didelė technologinio sektoriaus rizika ir taipogi nėra galimybės investuoti automatiškai periodiškai (kas apsunkina investavimo procesą). Tačiau grąžos atveju tai gali būti tikrai vertas dėmesio variantas.!

Atnaujinta informacija (2022.07.07): šie metai buvo kol kas nepalankūs ETF, kurie turi akcijų, o ypatingai nepalankūs yra technologijų sektoriui, tad anksčiau minėto Swedbank fondo grąža nebėra tokia didelė, kokia buvo anksčiau, tačiau visgi dar nemaža paėmus pakankamai ilgą laikotarpį.

Čia galite surasti papildomos informacijos: kaip pasirinkti ETF (gidas), kaip pirkti ETF per Swedbank ir per SEB.

Akcijos

Galima pirkti pavienes akcijas, kurios po 10+ metų tikėtina, kad turės išaugusius verslus (ir pabrangusias akcijas). Galima rinktis pirkti tokias akcijas, kurios patinka (naudojamos paslaugos ir produktai) pačiam vaikui kaip pavyzdžiui kompanija Disney. Tačiau su šiuo pasirinkimu niuansas yra tas, kad apie akcijas reikia domėtis ir daugelis žmonių neturi tam pakankamai laiko ir noro. Domėtis reikia ne tik kokias akcijas nupirkti bei kada, bet ir kada jas parduoti. Ir ką daryti, jog neparduoti per anksti. Žodžiu čia niuansų yra daug ir geriausiai juos palikti tiems, kurie tuom užsiima nuolatos (nors ir tai negarantuoja, kad bus gera grąža t.y. daugelis profesionalių investuotojų turi blogesnę grąžą nei tiesiog paprastas investuotojas visiškai nesigaudantis investavime ir tiesiog kas mėnesį investuojantis į pasirinktą ETF).

Jeigu nuspręsti įsigyti akcijų (o po to jas perleisti vaikui), tai tuomet rekomenduoju, kad tai būtų ir edukacinis elementas t.y. aptarti su vaiku kompanijas, kurias planuojate įsigyti. Tokiu būdu sudominsite investavimu nuo mažų dienų ir tai bus jūsų geriausia investicija. Čia galima pasižiūrėti kaip aš investuoju, komentuoju ir tvarkau savo dukters finansinius reikalus.

Investicinis Gyvybės Draudimas (IGD)

Šiai dienai tai tikėtina yra geriausias pasirinkimas dėl keletos priežasčių: automatinis investavimas (kas mėnesį tiesiog nuskaito nuo banko sąskaitos), galimybė pasinaudoti GPM lengvata ir susigrąžinti dalį nuo sumokėtų įmokų (siūlyčiau gautus pinigus reinvestuoti), nemokėti "pelno" ir GPM pasinaudotos lengvatos mokesčių (aukščiau išvardintais atvejais Bitcoin, ETF, Akcijos jums tektų mokėti "pelno" mokesčius). Aišku, labai svarbu paminėti, jog įmonės, kurios teikia tokias paslaugas dažniausiai turi didelius mokesčius (ypač pirmaisiais 3 metais), tačiau yra keletą pavyzdžių, jog net atsižvelgus į joms sumokėtų mokesčius gaunama GPM lengvata ir "pelno" mokesčio nemokėjimas bus pakankamas ankstinas rinktis būtent šį sprendimą, o ne ETF (net jeigu investuojant į ETF pirkimo mokestis būtų 0, IGD atveju turėsite didesnę sumą, jeigu tinkamai pasirinksite IGD bendrovę ir indeksinį fondą, kurį galima pasirinkti kaip investavimo kryptį).

!!! Reikėtų atsižvelgti į tai, kad ne visi IGD sprendimai pasiteisina ir nėra aišku kiek ilgai bus leidžiama naudoti GPM lengvata. Investuojant per IGD turite labai aiškiai įvardinti, kurią kryptį renkatės ir atsižvelgti į IGD sumokamus mokesčius. Neteisingai pasirinkus šis sprendimas gali būti jums tikrai nenaudingas palyginus su kitomis išvardintomis alternatyvomis. Siūlytume peržvelgus apačioje įvardintus skaičius juos dar aptarti su nepriklausomu finansų konsultantu arba investicinio gyvybės draudimo agentu.

Jeigu rinksitės IGD, tai būtinai atkreipkite dėmesį į šiuos faktorius:

- Koks rizikos fondą renkatės. Jeigu pasirinksite mažos rizikos, tai labai didelė tikimybė, jog grąža bus mažesnė nei labiau rizikingo fondo. Rezultatus irgi reikėtų lyginti teisingai t.y. nesugalvoti lyginti fondo, kuris investuoja į JAV didžiųjų bendrovių akcijas su fondu, investuojančiu į Europos kompanijų obligacijas. Rezultatai bus visiškai skirtingi ir lūkesčiai turėtų būti atitinkami.

- Mokesčiai. Mokesčiai. Mokesčiai. Jų įtaka ilguoju laikotarpiu yra labai didelė. Tai ne tik pirmi 3 metai kai mokesčiai yra ganėtinai dideli (Compensa, Ergo, Allianz (buvusi Aviva)), bet ir vėlesni fondo valdymo mokesčiai.

- Investavimas ir draudimas yra du skirtingi dalykiai. Jeigu reikalingas ir vaiko draudimas, tai tuomet verta pasidomėti, ar galima tai įsigyti atskirai (kai kas perka IGD vienoje bendrovėje, o draudimą visai kitoje. Tai yra nepatogu, bet finansine prasme gali būti teisingas sprendimas).

- Pamąstykite, ar iš tiesų galėsite nuolatos investuoti. Jeigu tuo abejojate, tai labai rizikuojate, jog sukaupus tam tikrą pinigų sumą ir ją palikus gulėti galite nieko neberasti dėl paprasčiausių mokesčių, kurie yra imami nepaisant to, ar jūs toliau investuojate ar ne. Šią "vietą" daugelis pražiūri. Nepadarykite tokios klaidos.

Vaiko pinigai: Investicinis gyvybės draudimas ir ETF

Šiuose pavyzdžiuose ėmiau pavyzdžius, kaip galima "įdarbinti" pinigus, bet ne apdrausti vaiką. !!! Informacija pateikta neskaičiuojant papildomų draudimų bei rizikų t.y. šiuose skaičiuose jūs nepamatysite, kaip atrodytų sukaupta suma, jeigu jūs papildomai norėtumėte apdrausti savo vaiką nuo įvairiausių traumų. Pateikta medžiaga yra TIK informacinio pobūdžio, todėl nusprendus investuoti pasitarkite su finansų konsultantu bei įvertinkite savo finansines galimybes.

Apačioje pateikiama informacija, kokios grąžos "galima" būtų tikėtis, jeigu būtų pasirinkti nurodytų bendrovių patys rizikingiausi ir didžiausią metinę grąžą generuojantys fondai. Buvo remiamasi duomenimis, kuriuos yra nurodžiusios tokios bendrovės kaip SEB, Swedbank, ERGO, Compensa ir Allianz (buvęs Aviva).

Labai svarbu pažymėti, jog istorinė grąža jokiais būdais negarantuoja ateities grąžos. Taip pat norėčiau atkreipti dėmesį, jog dažniausiai aktyviai valdomi fondai turi blogesnius rezultatus ilguoju laikotarpiu nei pasyviai valdomi fondai (indeksiniai fondai). Deja, tokių fondų, kurie būti siūlomi IGD bendrovių yra nedaug, tačiau jų visgi yra (ERGO tokius siūlo).

Mokesčiai turi milžinišką reikšmę kai mes investuojame ilgam laikotarpiui. Remiantis Lietuvos Banko "Investicinio Gyvybės Draudimo atskaitymai" dokumentu (2022.07.05) didžiausius mokesčius turi Compensa, o vieni mažiausių yra Swedbank ir SB. Kai kuriose vietose mokesčių skirtumas susidaro net 3 kartai (pvz.: per 30 metų mokant po truputi daugiau nei "Vaiko pinigai" (vietoj 80,5 eur, būtų 83,33 eur/mėn) SB draudime "Administravimo ir valdymo atskaitymų sumos" sudarys 6549,14 EUR, kai tuo metu Compensa 19439,10 EUR.

Būna ir taip, jog didesni mokesčiai reiškia ir didesnę galutinę finansinę portfelio grąžą, nes tiesiog fondo valdytojai geriau atlieka savo darbą. Tačiau čia reikia žiūrėti konkrečius atvejus ir pasižiūrėti ar iš tiesų taip yra.

Kai investuojama gimus vaikui:

Galima nutarti, kada vaikas pasiims / gaus prieigą prie pinigų.

- Jeigu tai 18 metų, tai galima tikėtis 40.000 - 50.000 EUR sukauptos sumos (jeigu naudojamės GPM lengvata, gautus pinigus papildomai investuojame ir fondo metinė grąža ~10%).

- Jeigu nuspręsite, jog pasiima pinigus prieš 26ąjį gimtadienį, tai ta suma gali būti 90.000-120.000 eur.

Kai investuojama vaikui, kuriam jau 10 metų:

Sutartys dažniausiai sudaromos laikotarpiui bent jau 10 metų, tai reikštų, jog pasiims pinigus kai bus suėję 20. O tai reikštų 16.000-20.000 EUR.

Galima dar lukterti, kol sukaks 26eri ir tuomet ta suma būtų didesnė t.y. 30.000-40.000 EUR.

Dar tik norėčiau priminti, jog šie skaičiavimai yra preliminarūs ir istorinė grąža gali būti mažesnė nei 10% metinių, ir tuomet galutiniai skaičiai bus kitokie.

Šiuo metu galioja "Saugus vaiko fondas", kuris atnaujintas nuo 2026 m. balandžio 9 d. Šis scenarijus atspindi situaciją, jei investavimo rezultatas, vadovaujantis istoriškomis grąžomis, būtų vidutiniškai teigiamas. Jis atspindi vidutinę metinę grąžą per 10-ties metų investavimo laikotarpį. Grąža, naudojama scenarijaus skaičiavimuose, yra skaičiuojama nuo aukštesniosios visų galimų vidutinių metinių grąžų spektro ribos (90-tasis procentilis). Skaičiavimai paremti investavimo kryptis sudarančių investavimo objektų istoriniais rezultatais, įvertinus kiekvienos krypties investavimo objekto įsteigimo datą. Informacijos šaltinis: Bloomberg. Praeities rezultatai negarantuoja tokių pačių rezultatų ateityje, o investicijų grąža gali tiek didėti, tiek mažėti.

Šis scenarijus atspindi situaciją, jei investavimo rezultatas, vadovaujantis istoriškomis grąžomis, būtų vidutiniškas. Jis atspindi vidutinę metinę grąžą per 10-ties metų investavimo laikotarpį. Grąža, naudojama scenarijaus skaičiavimuose, yra skaičiuojama nuo galimų vidutinių metinių grąžų spektro medianos (50-tasis procentilis). Skaičiavimai paremti investavimo kryptis sudarančių investavimo objektų istoriniais rezultatais, įvertinus kiekvienos krypties investavimo objekto įsteigimo datą. Informacijos šaltinis: Bloomberg. Praeities rezultatai negarantuoja tokių pačių rezultatų ateityje, o investicijų grąža gali tiek didėti, tiek mažėti.

Šis scenarijus atspindi situaciją, jei investavimo rezultatas, vadovaujantis istoriškomis grąžomis, būtų vidutiniškai neigiamas. Jis atspindi vidutinę metinę grąža per 10-ties metų investavimo laikotarpį. Grąža, naudojama scenarijaus skaičiavimuose, yra skaičiuojama nuo žemiausios visų galimų vidutinių metinių grąžų spektro ribos (10-tasis procentilis). Skaičiavimai paremti investavimo kryptis sudarančių investavimo objektų istoriniais rezultatais, įvertinus kiekvienos krypties investavimo objekto įsteigimo datą. Informacijos šaltinis: Bloomberg. Praeities rezultatai negarantuoja tokių pačių rezultatų ateityje, o investicijų grąža gali tiek didėti, tiek mažėti.

Prognozuojama išmoka - prognozuojama suma (neto), kuri Jums būtų išmokėta suėjus sutarties terminui. Prognozuojama garantijos suma - garantijos suma Jums būtų išmokėta, jei sutarties laikotarpiui pasibaigus, dėl neigiamos investicijų grąžos sukauptų lėšų suma būtų mažesnė už garantijos sumą. Garantijos suma - tai sumokėtų įmokų suma, išskaičius sutarties mokesčius. Rizikos mokestis pagal kainyną - tai mokestis už draudimo apsaugą. Prognozuojama draudimo sutarties investicinė vertė - apskaičiavimai atlikti pagal Saugaus vaiko fondo duomenis, įvertinus standartinius paslaugos mokesčius, vidutinę metinę investicijų grąžą ir Jūsų pateiktus duomenis. Trečiųjų šalių mokesčiai yra įskaičiuoti į investicinio vieneto kainą. Atkreipiame dėmesį, kad sutarties investicinė vertė gali tiek didėti, tiek mažėti, priklausomai nuo faktinio investicijų pajamingumo. Šioje skaičiuoklėje ir produkto pagrindinės informacijos dokumente naudojamos prielaidos ir scenarijų skaičiavimo logika skiriasi.

Tai yra investicinio gyvybės draudimo paslauga, skirta auginti santaupas vaiko savarankiško gyvenimo pradžiai. Jūs skiriate lėšų kaupti vaiko ateičiai. Mes pasirūpiname šių lėšų investavimu. Jūsų mirties atveju pagal šią sutartį likusią mokėtiną sumą už Jus sumokės „Swedbank Life Insurance SE“ Lietuvos filialas. Pridėti gali ir kiti, pavyzdžiui, seneliai ar krikštatėviai.

Pasirašius „Saugaus vaiko fondo“ sutartį investavimo strategiją priklausomai nuo kaupimo trukmės pritaikysime individualiai Jums. Įprastai kaupimo pradžioje investuojama rizikingiau, kad Jūsų fondas „uždirbtų“. Sutarties laikotarpio pradžioje prisiimama daugiau rizikos, investuojant į akcijas. Palaipsniui investavimo rizika yra mažinama dalį investicijų perkeliant iš akcijų į obligacijas. Šios turto klasės investicijas pagrinde sudaro išsivysčiusių rinkų nuosavybės vertybiniai popieriai (akcijos), tačiau nedidelę dalį gali sudaryti ir besivystančių rinkų nuosavybės vertybiniai popieriai (akcijos). Investavimo kryptys: Pasaulio akcijų investavimo kryptis (pasiskirstymas 50 %) ir Pasaulio akcijų investavimo kryptis 2 (pasiskirstymas 50 %).

Šios turto klasės investicijas sudaro vidutinio laikotarpio Eurozonos vyriausybių skolos vertybiniai popieriai ir pasaulio įmonių skolos vertybiniai popieriai išleisti eurais (vidutinis terminas iki išpirkimo 10 metų). Investavimo kryptys: Vidutinio laikotarpio obligacijų investavimo kryptis 2 (pasiskirstymas 50 %) ir Vidutinio laikotarpio obligacijų investavimo kryptis 3 (pasiskirstymas 50 %).

Šios turto klasės investicijas sudaro trumpo laikotarpio Eurozonos vyriausybių skolos vertybiniai popieriai išleisti eurais (vidutinis terminas iki išpirkimo 3 metai). Investavimo kryptis: Trumpo laikotarpio obligacijų kryptis (pasiskirstymas 100 %).

Papildomos paslaugos ir kontaktai

Mėnesinės draudimo įmokos gali būti nurašomos kartą per mėnesį jūsų pasirinktą dieną.

Norite nutraukti sutartį - tai galima padaryti interneto banke, prieš tai paskambinus į Konsultacijų centrą, arba banko padalinyje. Norite gauti išmoką pasibaigus sutarties terminui - kreipkitės telefonu +370 5 268 4444 arba 1884, rašykite el. paštu.

Suabejoję mūsų atsakymu, visuomet turite teisę kreiptis į Lietuvos Banko Priežiūros tarnybą: adresas korespondencijai - Žalgirio g. 90, LT-09303 Vilnius.

Rizikos mokestis: 2,50 % - kasmėnesinis rizikos mokestis 2,50 %, bet ne daugiau nei 2,50 Eur (maksimali mėnesinė draudimo suma 100 eur). Mokestis skaičiuojamas kiekvieną mėnesį nuo mėnesinės įmokos dydžio (rizikos mokestis taikomas ne didesnei nei 100 Eur/mėn. įmokai).

Jei sutartį sudarėte ne Jūs, sumokėti papildomas draudimo įmokas į „Saugų vaiko fondą“, galite per „Swedbank“ ar kitą banką, atlikdami vietinį mokėjimą. Svarbu! Atkreipiame dėmesį, kad kai draudimo įmoką sumoka ne sutarties sudarytojas, o kitas asmuo, tuomet tokiai įmokai nebus taikoma Gyventojų pajamų mokesčių lengvata ir įmoka nebus įskaičiuota į Gyventojų pajamų mokesčių permokos sugrąžinimą.

Pagalba patyčių atveju: Pagalbą patyčių atveju paslaugą Lietuvoje teikia fondas „Fonds Plecs“ pasitelkdamas VšĮ „Kultivuoti“ ir fondo atrinktus specialistus, o ja naudotis gali tėvai ar globėjai sudarę atitinkamą gyvybės draudimo sutartį. Sutarčių rūšys nurodytos Pagalba patyčių atveju taisyklėse (PDF). Tarp vaikų ar paauglių neretai iškyla konfliktų. Tam tikri užgaulūs santykiai vadinami patyčiomis, kurių pasekmės - didesnis stresas, psichikos sveikatos sutrikimai ir blogesnės ateities perspektyvos. „Swedbank“ yra įsipareigojęs remti Jungtinių Tautų darnaus vystymosi tikslus. Informacija apie konkrečius veiksmus, kurių tėvai gali imtis nedelsdami. Pranešti apie patyčių atvejį galite Fonds Plecs interneto puslapyje. pateikti informaciją apie patyčių atvejį.

Tvarumas: Tvarumo rizikos (tokios kaip klimato kaita, reguliavimo pokyčiai ar socialinių normų pažeidimai) gali reikšmingai paveikti įmonių finansinius rezultatus. Investicijos į įmones, turinčias aukštesnius aplinkos, socialinius ir valdymo (angl. ESG) standartus, gali būti tvaresnės. Daugiau informacijos apie šio produkto tvarumo charakteristikas rasite dokumente Su tvarumu susijusios informacijos atskleidimas (PDF).

„Saugus vaiko fondas“ - tai investicinio gyvybės draudimo paslauga, kai investavimo rizika tenka draudėjui. Atkreipiame dėmesį, kad sutarties investicinė vertė gali ir didėti, ir mažėti, priklausomai nuo faktinio investicijų pajamingumo.

Kas yra investicinis draudimas ir kaip jis veikia?

Nuo 2022 m. vasaros didėja parama šeimomsVaikus auginti yra sudėtinga, nepaprasta, kėblu, įdomu, malonu, smagu, baugu ir nepigu. Čia galima būtų pridėti daug būdvardžių, bet pažiūrėkime į vieną labiausiai apčiuopiamų - nepigu.Taigi nuo 2022 m. birželio mėnesio didėja vienkartinė išmoka vaikui, vienkartinė išmoka mamai, papildomai skiriamos išmokos vaikui ir vaiko pinigai, kurie gaunami kas mėnesį. Dar yra keletas kitų išmokų, kurios liečia dalį žmonių, bet mes čia pakalbėkime apie vaiko pinigus ir kaip "teisingai" juos panaudoti.

Vaiko pinigai ir jų įdarbinimasValstybės parama auginant vaikus šiai dienai (2022.07.07) yra 80,5 EUR/mėn. Vieniems ši suma yra gyvybiškai svarbi ir panaudojama pagal būtinumą kaip kad maistas, drabužiai, vaikų darželis, viskas kas susiję su mokykla ir panašiai. Tačiau yra šeimų, kuriems ši suma tiesiog "pradingsta" ir nėra tikslingai kaip nors nukreipiama į tai kas susiję su vaikais. Čia yra pateikiami pavyzdžiai kaip galima būtų "įdarbinti" gaunamus vaikų pinigus, jog jiems sulaukus pilnametystės jie galėtų tuos pinigus panaudoti tikslingai (studijoms, automobiliui, pradiniam būsto įnašui).

tags: #kur #investuoti #vaiko #pinigus