Vykdydami individualią veiklą pagal verslo liudijimą, turite mokėti kelis mokesčius, kurie priklauso nuo jūsų veiklos pobūdžio, teritorijos ir kitų veiksnių.

Pagrindiniai mokėtini mokesčiai

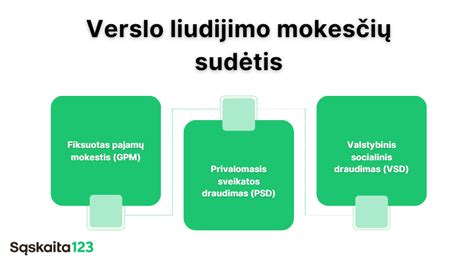

Vykdydami individualią veiklą pagal verslo liudijimą, turite mokėti:

- Pajamų mokestį: tai fiksuotas mokestis, kurį kiekvienais metais nustato savivaldybės. Jo dydis priklauso nuo pasirenkamos veiklos, veiklos teritorijos ir kitų aplinkybių. Fiksuoto pajamų mokesčio už verslo liudijimą įmokos kodas 1461.

- Privalomojo sveikatos draudimo (PSD) įmokas.

- Valstybinio socialinio draudimo (VSD) įmokas.

Konkrečią verslo liudijimo kainą galite sužinoti Verslo liudijimo skaičiuoklėje. Savivaldybių tarybų nustatytus fiksuotus pajamų dydžius ir lengvatas rasite čia.

VMI surenkamąsias sąskaitas rasite čia.

Informaciją dėl PSD ir VSD įmokų mokėjimo teikia Sodra. Dėl šių įmokų mokėjimo ir taikomų išimčių prašome kreiptis į Sodrą.

Nuo 2025-12-01 verslo liudijimai išduodami nevertinant, ar gyventojas turi įsiskolinimų Sodrai, taip pat ar, įsigyjant verslo liudijimą trumpesniam negu 3 mėnesių laikotarpiui, gyventojas yra iš anksto sumokėjęs valstybinio socialinio draudimo įmokas už visą jo galiojimo laikotarpį.

Pajamų mokestį prašome sumokėti iki verslo liudijimo išdavimo.

SODROS įmokos PSD ir VSD įmokoms apskaičiuoti prašome naudoti SODROS skaičiuoklę. SODROS mokėjimo informaciją (įmokų kodus, surenkamąsias sąskaitas) rasite čia.

Gyventojų pajamų mokesčio (GPM) apskaičiavimas

Apskaičiuojant gyventojų pajamų mokestį, svarbu atsižvelgti į veiklos metus, savivaldybę, kurios tarifais skaičiuojate mokestį, veiklos teritoriją ir laikotarpį.

Veiklos teritorijos, kurioms taikomi didesni tarifai:

- Alytaus, Kauno, Klaipėdos, Palangos, Panevėžio, Šiaulių, Vilniaus miestų savivaldybės ir Marijampolės bei Neringos savivaldybės.

Galite nurodyti kelis laikotarpius, pažymėdami, jei Jums taikoma lengvata pagal pasirinktos savivaldybės sprendimą. Savivaldybių tarybų sprendimus dėl taikomų lengvatų rasite čia.

Atkreipkite dėmesį:

- Apskaičiuota gyventojų pajamų mokesčio suma: 0.00 Eur*

- Apskaičiuota lengvatų suma: 0.00 Eur*

- Mokėtina gyventojų pajamų mokesčio suma: 0.00 Eur*

PVM prievolė

Atsižvelgiant į vykdomos veiklos pobūdį, gali atsirasti prievolė registruotis, deklaruoti ir mokėti PVM Lietuvoje. Informaciją apie atvejus, kuriais Jums galėtų atsirasti prievolė registruotis PVM mokėtoju ir / ar mokėti PVM, galite rasti čia.

Individualios veiklos pagal pažymą apmokestinimas

Vykdydami individualią veiklą pagal pažymą, turite mokėti:

- Gyventojų pajamų mokestį (GPM).

- Privalomojo sveikatos draudimo (PSD) įmokas.

- Valstybinio socialinio draudimo (VSD) įmokas.

Nuo individualios veiklos pajamų mokėtinų mokesčių skaičiuoklę rasite čia.

GPM apskaičiavimas

Iki 2025-12-31:

(Pajamos - išlaidos) x 15 proc. - kreditas

- Kai individualios veiklos metinis pelnas (iš pajamų atėmus išlaidas) neviršija 20 000 Eur, faktiškai apskaičiuota pajamų mokesčio suma sudaro 5 proc. pelno.

- Kai individualios veiklos metinis pelnas (iš pajamų atėmus išlaidas) viršija 20 000 Eur, pajamų mokesčio dydis atitinkamai didėja nuo 5 proc. iki 15 proc.

- Kai individualios veiklos metinis pelnas pasiekia 35 000 Eur sumą, taikomas 15 proc. pajamų mokesčio tarifas.

Nuo 2026-01-01:

(Pajamos - išlaidos) x 20 proc. - kreditas*

- Taikoma, kai individualios veiklos metinis pelnas (iš pajamų atėmus išlaidas) neviršija 42 500 Eur.

- Kai individualios veiklos metinis pelnas (iš pajamų atėmus išlaidas) neviršija 20 000 Eur, faktiškai apskaičiuota pajamų mokesčio suma sudaro 5 proc. pelno.

- Kai individualios veiklos metinis pelnas (iš pajamų atėmus išlaidas) nuo 20 000 Eur iki 42 500 Eur pajamų mokesčio dydis atitinkamai didėja nuo 5 proc. iki 20 proc.

- Kai individualios veiklos metinis pelnas viršija 42 500 Eur sumą, visa tokių pajamų suma, kartu su kitomis metinėmis pajamomis, priklausomai nuo gautų pajamų dydžio apmokestinama taikant 20, 25, 32 proc. tarifus.

Išsamesnę informaciją rasite čia.

Nekilnojamojo turto nuomos apmokestinimas

Nuomodamas gyvenamosios paskirties patalpas (pvz., butą) Lietuvoje, turite teisę pasirinkti, kaip apmokestinti nuomos pajamas:

- Įsigyti verslo liudijimą* „Gyvenamosios paskirties patalpų nuoma“, už kurį sumokamas savivaldybių tarybų nustatytas fiksuoto dydžio pajamų mokestis (šis verslo liudijimas tinka tik nuomojant šias patalpas gyventojams).

- Nuo nuomos pajamų sumokėti 15 proc. pajamų mokestį. Priklausomai nuo gautų metinių pajamų dydžio, gali būti taikomas progresinis gyventojų pajamų mokesčio tarifas.

Svarbu: privaloma įsigyti atskirus verslo liudijimus kiekvienam nuomojamam gyvenamosios paskirties objektui.

* Nuomojant gyvenamąsias patalpas, įsigijus gyvenamųjų patalpų nuomos verslo liudijimą, per kalendorinius metus galima gauti nuo 2026-01-01 50 000 Eur (iki 2025-12-31 45 000 Eur) pajamų. Viršijus šią sumą, viršijanti dalis apmokestinama 15 proc. pajamų mokesčio tarifu, kaip turto nuomos pajamos, neįsigijus verslo liudijimo.

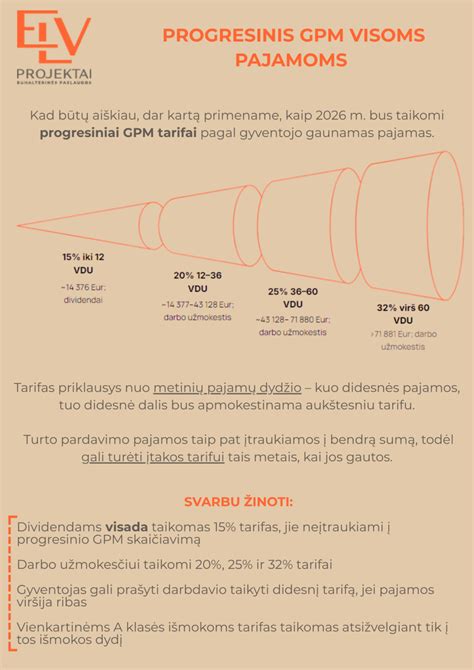

Progresiniai pajamų mokesčio tarifai

Nuo 2026 m. įsigalioja nauji GPM tarifų taikymo principai, atsižvelgiant į metinių pajamų dydį ir vidutinį darbo užmokestį (VDU).

Pajamų apmokestinimas pagal VDU (2026 m.):

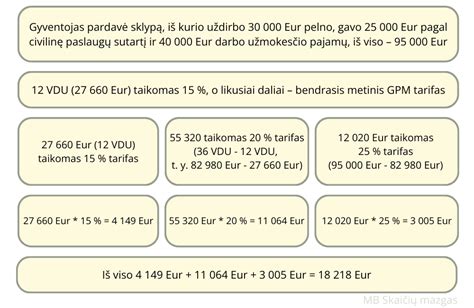

- 15 proc.: pajamos, neviršijančios 12 VDU (27 745,80 Eur).

- 20 proc.: metinė pajamų dalis, neviršijanti 36 VDU (83 237,40 Eur).

- 25 proc.: metinė pajamų dalis nuo 36 VDU iki 60 VDU (nuo 83 237,40 Eur iki 138 729 Eur).

- 32 proc.: metinė pajamų dalis, viršijanti 60 VDU (138 729 Eur).

Svarbu: Apskaičiuojant metinių pajamų, kurioms taikomas 20, 25, 32 proc. tarifas, sumą, į metines pajamas įskaitoma visa gautų apmokestinamųjų nekilnojamojo turto pardavimo ir kitų aukščiau išvardintų apmokestinamųjų pajamų suma.

Pajamų mokesčio tarifas taikomas tik toms pajamoms, kurios įeina į mokesčio bazę (yra apmokestinamos pajamų mokesčiu). Todėl į metines pajamas neįtraukiamos tos, kurios numatytos GPMĮ 17 straipsnyje pateikiamame neapmokestinamųjų pajamų sąraše.

Individualios veiklos apmokestinimas nuo 2026 m.

Pajamų mokestis nuo individualios veiklos apmokestinamųjų pajamų, neviršijančių 42 500 Eur per metus, apskaičiuojamas taikant 20 proc. pajamų mokesčio tarifą ir atėmus pajamų mokesčio kreditą.

- Jei apmokestinamosios individualios veiklos pajamos neviršija 20 000 Eur, apskaičiuojamas 5 proc. pajamų mokestis.

- Jei apmokestinamųjų pajamų dydis yra nuo 20 000 Eur iki 42 500 Eur, apskaičiuotas pajamų mokestis didėja, kol pasiekia 20 proc.

- Jei per metus gautos (uždirbtos) individualios veiklos apmokestinamosios pajamos viršija 42 500 Eur, pajamų mokesčio kreditas netaikomas ir visa tokių pajamų suma, kartu su kitomis metinėmis pajamomis, apmokestinama taikant GPMĮ 6 str. 1 dalyje nurodytus tarifus.

Pavyzdys: Jei individualios veiklos apmokestinamosios pajamos yra 30 000 Eur, mokėtina pajamų mokesčio suma bus 3 500 Eur.

Jei apmokestinamųjų individualios veiklos pajamų suma viršija 42 500 Eur (pvz., 45 000 Eur), pajamų mokesčio kreditas netaikomas ir mokėtina 9 000 Eur pajamų mokesčio suma.

Verslo liudijimo pajamų apmokestinimas

Fiksuoto dydžio pajamų mokesčiu gali būti apmokestinamos 50 000 Eur per mokestinį laikotarpį neviršijančios pajamos, gautos veiklą vykdant su verslo liudijimu. 50 000 Eur viršijanti dalis apmokestinama kaip pajamos, gautos iš individualios veiklos pagal pažymą.

Jei buvo įsigytas gyvenamųjų patalpų nuomos verslo liudijimas, tai 50 000 Eur viršijanti dalis, tačiau neviršijanti 12 VDU (2026 m. 27 745,80 Eur) apmokestinama 15 proc. pajamų mokesčio tarifu. Be to, 50 000 Eur viršijanti dalis įskaičiuojama į metinę pajamų sumą taikant GPMĮ 6 str. 1 d. nustatytus pajamų mokesčio tarifus.

Apmokestinimas pagal sutartis

Gyventojas, vykdantis individualią atlikėjo veiklą ir suteikęs paslaugą įmonei, turėtų sulaukti 20 proc. pajamų mokesčio.

Jei gyventojas pateiks prašymą, įmonė galės išskaičiuoti pajamų mokestį taikydama progresinį pajamų mokesčio tarifą, jeigu metinės pajamos viršys nustatytą VDU.

Kai juridinio asmens išmokamos A klasės pajamos gyventojui per metus neviršija nustatyto VDU, juridinis asmuo neturi pagrindo išskaičiuoti didesnį pajamų mokesčio tarifą, nors gyventojas pateiktų prašymą tą padaryti.

Lengvatinis 0 proc. pelno mokesčio tarifas

tags: #gimimo #liudijimas #mokestis #vmi