Atostogos - tai ne tik poilsio metas, bet ir svarbus finansinis klausimas, ypač kai planuojama šeimos pagausėjimas ar siekiama išvengti nelegalaus darbo. Šiame straipsnyje nagrinėsime, kaip apskaičiuojami atostoginiai, kokios yra pelno mokesčio lengvatos ir kaip jos susijusios su socialinėmis išmokomis.

Atostoginiai: kaip jie skaičiuojami ir kada mokami

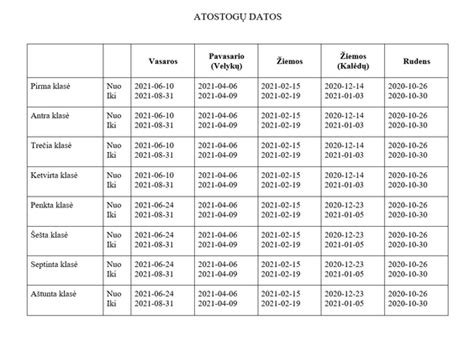

Kiekvienam darbuotojui kasmetinės atostogos yra viena iš svarbiausių teisių. Darbuotojas privalo būti išleidžiamas kasmetinių atostogų bent kartą per metus. Jei darbuotojas dirba 5 darbo dienas per savaitę, jam priklauso 20 darbo dienų atostogų. Jei darbas vyksta kintančiu darbo grafiku, darbdavys privalo suteikti darbuotojui 30 dienų trukmės atostogas. Jeigu apmokamas valandinis darbo grafikas, atostoginių vidurkis skaičiuojamas už valandą. Darbuotojas gali prašyti kasmetinių atostogų, jeigu darbovietėje yra išdirbęs daugiau nei 6 mėnesius.

Koks atlyginimas jums priklauso už kasmetines atostogas, priklauso nuo to, kokį darbo užmokestį gavote per paskutinius 3 mėnesius. Apskaičiuojamas vidutinis darbo užmokestis (VDI) per paskutinius tris mėnesius. Darbdavys turi mokėti vidutinį vienos dienos darbo užmokestį už kiekvieną atostogų dieną.

Atostoginiai turi būti išmokami ne vėliau nei likusią paskutinę darbo dieną iki atostogų, pagal Lietuvos Respublikos Darbo kodekso (DK) 130 str. 2 d. nuostatą. Jeigu atostogų dienų yra daugiau nei 20 d.d., už likusias dienas atostoginiai išmokami atostogų metu, darbo užmokesčio mokėjimo tvarka. Darbuotojui pateikus prašymą, kad atostoginių suma būtų mokama tą dieną, kaip įprastas darbo užmokesčio mokėjimas, tokiu atveju pinigai prieš pat atostogas nėra pervedami.

Jei darbdavys uždelsė atsiskaityti už kasmetines atostogas, darbuotojas, pateikęs prašymą, ne vėliau nei per tris dienas po atostogų, gali pridėti dienas, už kurias nebuvo išmokėti atostoginiai, prie kitų atostogų. Tai numatyta DK 130 straipsnio 4 d. nuostatose.

Atostoginiai už ilgesnes nei kasmetines atostogas mokami įprasta atlyginimo mokėjimo tvarka. Pavyzdžiui, darbuotojas 2025 metais turėjo sukaupęs 10 nepanaudotų atostogų dienų, o 2026 metais prie jų prisidėjo einamųjų metų atostogos ir jis nusprendė išeiti 30 kalendorinių dienų atostogų. Tokiu atveju darbdavys privalo ne vėliau kaip likus vienai darbo dienai iki atostogų pradžios išmokėti atostoginius už 20 darbo dienų, o už likusias 10 dienų atostoginiai išmokami įprasta tvarka kartu su darbo užmokesčiu. Pagal Lietuvos Respublikos įstatymus, atostoginius galima išmokėti kartu su atlyginimu, darbuotojui sutinkant ir pateikiant prašymą. Taip išmokėti atlyginimą patogu, kai imamos tik kelios dienos atostogų.

Atostoginius gali sumažinti sumažėjęs darbo atlyginimas. Jeigu per paskutinius tris mėnesius iki atostogų keitėsi atlyginimo dydis ir jis sumažėjo - jūsų vidutinio dienos užmokesčio suma bus mažesnė, nes skaičiuojamas 3 mėnesių, o ne metų vidutinis 1 dienos ar 1 valandos atlyginimas. Apskaičiuojant atostoginius svarbu per paskutinius tris mėnesius gautos premijos, priemokos ar priedai, kurie gali padidinti vidutinį darbo dienos užmokestį. Verta žinoti, kad prie atostoginių skaičiuojami priedai ir premijos tik už darbo rezultatus, o priedai šventės ar įmonės jubiliejaus proga nėra skaičiuojami, taip pat neįskaitomos ir motyvacinės piniginės premijos ar pajamos už įmonės automobilio naudojimą.

Atostoginių dydis nesikeis, jeigu darbuotojas sirgo ir ėmė biuletenį, ėmė neapmokamų atostogų, buvo prastovose. Vidutinio darbo užmokesčio taisyklėse yra nustatyta, kad skaičiuojamas tik faktinis darbo laikas ir neįtraukiamas laikas, kai buvo nedirbama dėl ligos ar prastovos. Pavyzdžiui, jeigu darbuotojo atostogos numatomos birželio 1-30 dieną, jo VDI bus nustatomas pagal kovo, balandžio ir gegužės mėnesio išdirbtą laiką. Sakykime, kad mėnesio atlyginimas yra 1000 eurų. Tačiau, jeigu darbuotojui susirgus buvo paimtas biuletenis nuo gegužės 1 d. iki birželio 1 d., jo VDI bus skaičiuojamas tik pagal kovo ir balandžio mėnesiais išdirbtą darbo laiką. Per šį laiką gaunamas 2000 eurų atlyginimas dalinamas iš 40 darbo dienų. Gaunamas 1 d.d. atlygis - 50 eurų. Taigi, jei darbuotojas eina atostogauti 20 dienų, jis gaus 1000 eurų atostoginių.

Dėl tikslaus atostoginių skaičiavimo galima kreiptis į buhalterį, kuriam nebus sudėtinga pateikti tikslų atsakymą dėl atostogų apmokėjimo. Norint preliminariai patiems žinoti ar numatyti savo atostoginius, svarbu rinkti darbo užmokesčio paskaičiavimo lapelius. Tokį lapelį darbdavys turi pateikti darbuotojams kartą per mėnesį. Jame nurodomas atlyginimas už išdirbtas darbo dienas arba valandas. Turinčiam tokius lapelius darbuotojui tereikia paskaičiuoti trijų mėnesių vidurkį prieš atostogas ir jis žinos, kiek gali tikėtis gauti atostoginių.

Dažnai darbuotojai neišnaudoja visų savo atostogų per metus. Tačiau atostoginių išmokėjimas privalomas tik už panaudotas atostogų dienas. Taigi, jeigu jūsų atostogos liko nepanaudotos, pvz. 10 dienų, tai jas galite pridėti prie kitų metų atostogų, turėsite 30 dienų atostogų ir už visas jas gausite atostoginius. Tačiau jeigu darbuotojo atostogos atidedamos daugiau nei 3 metams, tai po 3 metų pagal Lietuvos Respublikos įstatymus, jos gali būti nubrauktos ir už jas atlyginimo neprivaloma mokėti. Jos nepasibaigia automatiškai, tačiau darbdavys gali nebesuteikti jų, jei darbuotojas per 3 metus nesikreipia, ir kompensacija taip pat nebeprivaloma, jeigu nėra reikalavimo suteikti. Darbdavys turi apmokėti darbuotojo kasmetines ir nepanaudotas atostogas, kurios buvo kaupiamos iki 3 metų, nutrūkus darbo sutarčiai. Taigi, jeigu išeinate iš darbo ir turite sukaupę 30 darbo dienų atostogų per 2 metus, galite tikėtis kompensacijos už visas atostogų dienas ar valandas.

Lietuvos buhalterių ir auditorių sąjungos prezidentės Daivos Čibirienės teigimu, dažnai susiduriama su problema dėl neteisingai apskaičiuotų atostoginių. Dažniausiai klausimai iškyla apskaičiuojant vidurkį, nes ne visada darbuotojas dirba tipinę darbo savaitę, kartais dirbama pagal iškvietimą, nėra pastovaus grafiko, dirbama vieną mėnesį darbo dienomis, kitą mėnesį - valandomis.

Motinystės ir tėvystės išmokos: ką svarbu žinoti savarankiškai dirbantiems

Planuojant šeimos pagausėjimą, svarbu žinoti, kad skirtingos savarankiškos veiklos formos (Individuali veikla (IDV), Mažoji bendrija (MB) ar Verslo liudijimas) turi skirtingą poveikį motinystės, tėvystės ir vaiko priežiūros išmokoms. Dirbant tik su Verslo liudijimu, motinystės išmokos nepriklauso, nes mokamos VSD įmokos draudžia tik dėl nedarbo ir pensijų, o ligos ir motinystės išmokoms stažas nesikaupia.

Tuo tarpu dirbant su IDV, situacija yra kur kas geresnė. Svarbu suprasti, kad ne visos gautos pajamos IDV veiklos bus apmokestinamos VSD mokesčiais. MB variantas yra sudėtingesnis, nes savininkas ir vadovas gaunantis "atlyginimą" turi žinoti, kad tai nėra darbo užmokesčiui prilyginamas "atlyginimas", o atlygis pagal civilinę paslaugų teikimo sutartį su MB už vadovavimą. Nuo šios sumos nemokamos jokios VSD įmokos, tad nei reikiamo stažo, nei pajamų, kurias Sodra galėtų įvertinti, negaunate.

Išmokų dydžiai priklauso nuo mokamų socialinio draudimo įmokų. Kad sukaupti vieno mėnesio socialinį motinystės stažą, VSD įmokas reikia sumokėti nuo vienos MMA (minimalios mėnesinės algos). 2025 m. MMA yra 1038 Eur.

Jei moteris laukiasi, o numatyta gimdymo data yra 2025 m. rugsėjį, NGA (nėštumo ir gimdymo atostogos) prasidėti turėtų apie 30 nėštumo savaitę - 2025 m. liepos mėnesį. NGA išmokai apskaičiuoti bus imamas moters pajamų laikotarpis nuo 2024 m. birželio 1 d. Jei moteris, dirbanti savarankiškai, pvz., su IDV, nemokėjo avansinių mokėjimų Sodrai 2025 m. liepos mėnesį, ji nieko negaus. Sodra gali atsisakyti išmokėti laiku motinystės išmokas ir dėl to, jeigu mėnesį prieš NGA - nebus atliktas avansinis mokėjimas. Be avansinio VSD mokėjimo, Sodra nemato asmens draudumo mėnesį prieš ir atmeta prašymą. Išmokos vėluos, o jų perskaičiavimas galės būti atliktas tik kai bus pateikta nauja deklaracija. Rekomenduojama bent už mėnesį prieš NGA atlikti avansinį VSD mokėjimą.

Sumokėjus avansinę VSD įmoką, reikia išsiųsti ir SAV pranešimą. Tai leidžia laiku sumokėti privalomas socialinio draudimo įmokas, kad išmokos nebūtų vėluojamos arba sumažintos. Taip pat svarbu mokėti apskaičiuoti, nuo kokios sumos turite mokėti VSD įmokas. Šios įmokos niekada nėra mokamos nuo 100% gautų pajamų, reikia iš minusuoti išlaidas ir likusią sumą padauginti iš 0,9, jei dirbate su IDV.

Iš savarankiškos veiklos gautoms pajamoms NĖRA taikomi jokie apribojimai kaip yra dirbant su darbo sutartimi. Visų tipų motinystės išmokų gavimo metu, gaunamos pajamos iš savarankiškos veiklos neturės neigiamos įtakos gaunamų išmokos dydžiui.

Lietuva laikoma itin šeimai ir vaikų auginimui draugiška šalimi. Jei dirbate Lietuvoje pagal darbo sutartį, esate apdraustas socialiniu draudimu ir galite pretenduoti į šeimoms skirtas išmokas, įskaitant motinystės ir tėvystės. Dirbant savarankiškai, draudimo stažas priklauso nuo sumokėtų socialinio draudimo įmokų, o jei jos atitinka minimalų atlyginimą, skaičiuojamas vieno mėnesio stažas. Teisė gauti tam tikras išmokas gali skirtis priklausomai nuo jūsų turimo leidimo gyventi Lietuvoje. Užsieniečiams su laikinu leidimu gyventi Lietuvoje gali būti taikomi apribojimai.

Gimus vaikui Lietuvoje, šeima gali pretenduoti į įvairias išmokas, skiriamas kompensuoti netektas pajamas anksčiau dirbusiai mamai arba tėčiui. Lietuva siūlo vienas ilgiausių apmokamų atostogų Europoje, leidžiančių tėvams dalintis iki 2 metų (18 arba 24 mėnesių) apmokamų atostogų. Kiekvienam iš tėvų suteikiami 2 mėnesiai apmokamų atostogų, kurių negalima perleisti kitam tėvui.

Moterys turi teisę gauti motinystės išmoką nėštumo ir gimdymo atostogų laikotarpiu ir vaiko priežiūros išmoką, jei iki atostogų pradžios turėjo ne mažiau kaip 12 mėnesių motinystės socialinio draudimo stažą per pastaruosius 24 mėnesius. Motinystės išmoka siekia 77,58% gavėjos kompensuojamojo uždarbio. Vaiko priežiūros išmokos dydis priklauso nuo pasirinktos atostogų trukmės.

Gimus vaikui, tėčiams suteikiamos 30 kalendorinių dienų tėvystės atostogos, kurių metu mokama tėvystės išmoka, siekianti 77,58 proc. nuo darbo užmokesčio „ant popieriaus“. Šios atostogos suteikiamos bet kuriuo laikotarpiu nuo vaiko gimimo, iki vaikui sukanka vieneri metai. Tėvystės išmokai gauti pakanka turėti bent 6 mėnesių motinystės socialinio draudimo stažą per paskutinius 24 mėnesius.

Moteriai, kuri nedirbo ir nesukaupė reikiamo motinystės socialinio draudimo stažo ir dėl to negali gauti motinystės išmokos iš Sodros, likus 70 kalendorinių dienų iki numatomos gimdymo datos, yra mokama vienkartinė 475,82 eurų išmoka. Norint gauti šią išmoką, moteris turi atitikti tam tikrus reikalavimus dėl pilietybės ir gyvenimo trukmės Lietuvoje.

Pelno mokestis: tarifai, lengvatos ir išimtys

Pelno mokesčio įstatymas (PMĮ) nustato mokesčio mokėtojus (Lietuvos ir užsienio vienetus) bei mokesčio objektą. Lietuvos vieneto mokesčio bazė yra visos pajamos, kurių šaltinis yra Lietuvos Respublikoje ir ne Lietuvos Respublikoje.

Apmokestinamasis pelnas apskaičiuojamas iš pajamų atėmus neapmokestinamąsias pajamas, leidžiamus atskaitymus ir ribojamų dydžių leidžiamus atskaitymus.

Pagrindiniai pelno mokesčio tarifai yra:

- 16 proc. mokesčio tarifu apmokestinama: Lietuvos vieneto ir nuolatinių buveinių apmokestinamasis pelnas; pajamos iš paskirstytojo pelno; gauta parama, panaudota ne pagal Lietuvos Respublikos labdaros ir paramos įstatyme nustatytą paramos paskirtį; iš vieno paramos teikėjo per mokestinį laikotarpį grynais pinigais gautos paramos dalis, viršijanti 250 MGL dydžio sumą; laivybos vienetų fiksuota pelno mokesčio bazė.

- 6 proc. mokesčio tarifas taikomas apmokestinamajam pelnui, jeigu vidutinis sąrašuose esančių darbuotojų skaičius neviršija 10 žmonių, mokestinio laikotarpio pajamos neviršija 300 tūkst. Eur ir nėra tenkinamos PMĮ 5 str. 3 dalyje nustatytos sąlygos.

- 0 proc. mokesčio tarifas taikomas naujai įregistruotam vienetui už pirmąjį mokestinį laikotarpį, jeigu vidutinis darbuotojų skaičius neviršija 10 žmonių, pirmojo mokestinio laikotarpio pajamos neviršija 300 000 eurų, nėra tenkinamos PMĮ 5 str. 3 dalies sąlygos, vieneto dalyvis yra tik fizinis asmuo, ir per tris mokestinius laikotarpius veikla nėra sustabdoma, vienetas nėra likviduojamas ar reorganizuojamas.

Užsienio vienetų pajamos, kurių šaltinis yra Lietuvos Respublikoje, gautos ne per jų nuolatines buveines Lietuvoje, apmokestinamos prie pajamų šaltinio. Pavyzdžiui, honorarai, pajamos už parduotą nekilnojamąjį turtą, pajamos už atlikėjų ir sporto veiklą apmokestinamos 10 proc. arba 16 proc. mokesčio tarifu.

Taip pat yra numatytos papildomos lengvatos ir išimtys. Pavyzdžiui, juridinių asmenų, kurių pajamos už pačių pagamintą produkciją sudaro daugiau kaip 50 proc. visų gautų pajamų ir kuriuose dirba riboto darbingumo asmenys, pelno mokestis mažinamas. Įmonėms, įregistruotoms Laisvojoje ekonominėje zonoje (LEZ), taikomos pelno mokesčio lengvatos, kurios priklauso nuo kapitalo investicijų dydžio ir veiklos rūšies.

Pagal PMĮ 58 str. 16 dalies 1 punktą, po 2017-12-31 įregistruota laisvosios ekonominės zonos įmonė, kurioje kapitalo investicijos pasiekė ne mažesnę kaip 1 milijono eurų sumą, 10 mokestinių laikotarpių nemoka pelno mokesčio, o kitus 6 mokestinius laikotarpius jai taikomas 50 procentų sumažintas pelno mokesčio tarifas. Panašios lengvatos taikomos ir įmonėms, kuriose vidutinis darbuotojų skaičius ne mažesnis kaip 20 ir kapitalo investicijos pasiekė ne mažesnę kaip 100 tūkstančių eurų sumą.

Koalicija pritarė 1 proc. pelno mokesčio didinimui: numatomos lengvatos

Taip pat svarbu paminėti, kad kreditų įstaigos moka papildomą pelno mokestį. Jų apmokestinamasis pelnas apmokestinamas taikant 5 procentų papildomo kredito įstaigų pelno mokesčio tarifą.

Mokestinis laikotarpis Lietuvoje sutampa su kalendoriniais metais. Tačiau, atsižvelgiant į veiklos ypatybes, mokesčių mokėtojui gali būti nustatytas kitoks mokestinis laikotarpis, kuris lygus 12 mėnesių.

tags: #motinystes #atostogos #ismokos #nuo #pelno