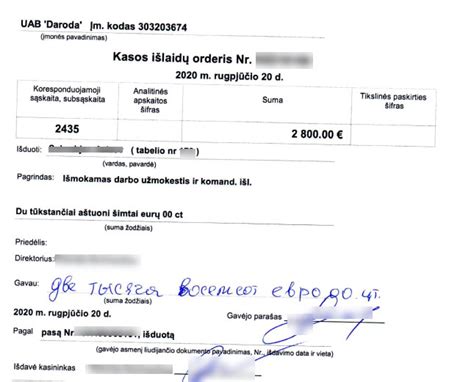

Kai įmonės buhalteris apmoka pinigus iš kasos tiesiogiai tiekėjams už prekes, kyla klausimas dėl tinkamo kasos išlaidų orderio (KIO) įforminimo ir dokumentacijos. Viena iš situacijų, sukelianti daug neaiškumų, yra ta, kai buhalteris reikalauja, kad tiekėjų atstovai, gaudami apmokėjimą, pasirašytų įmonės KIO, nurodant asmens kodus ir kitus duomenis, net ir tuomet, kai patys tiekėjai atsiveža savo įmonės kasos pajamų orderius (KPO) ar pinigų priėmimo kvitus.

Toks reikalavimas dažnai sukelia nepasitenkinimą tarp tiekėjų, nes jie jau turi savo įmonės išrašytus dokumentus, patvirtinančius pinigų gavimą. Šiuo atveju, buhalteris vadovaujasi Kasos tvarkos taisyklių 6 punktu, kuris teigia: "Kasininkas išmoka pinigus tik kasos išlaidų orderyje nurodytam fiziniam asmeniui." Taip pat, jei pinigai mokami pagal įgaliojimą, nurodomas įgaliotinio vardas, pavardė, paso duomenys ir gyvenamoji vieta.

Tačiau, kai pinigai už prekes apmokami tiesiogiai tiekėjams, kurie patys atsiveža savo įmonės išrašytus dokumentus (KPO ar pinigų priėmimo kvitus), buhalteris gali tiesiog išrašyti savo įmonės KIO ir atlikti apmokėjimą. Vėliau, pagal šiuos dokumentus, galima sudaryti avansinę apyskaitą.

Svarbu suprasti, kad skirtingos situacijos reikalauja skirtingų dokumentacijos tvarkymo būdų. Kai direktorius parveža pinigus iš pirkėjų kartu su jų išrašytu KIO, tai gali kelti papildomų klausimų, ypač jei dokumentai yra išrašyti atgaline data ar net į ateitį. Pavyzdžiui, prekių, tokių kaip ofsetinis popierius (A4 formatas, įvairaus gramatūros ir lapų skaičiaus), savikopijuojantis popierius, segti žurnalai, pirkimo dokumentacija turi būti tvarkoma atidžiai, atsižvelgiant į įmonės vidaus taisykles ir teisės aktus.

Tinkamas KIO pildymas ir dokumentacijos tvarkymas yra esminis buhalterinės apskaitos elementas, užtikrinantis įmonės finansinę tvarką ir atitiktį įstatymams.

Toliau pateikiama lentelė, iliustruojanti skirtingus atvejus, kai gali būti naudojami kasos išlaidų orderiai:

| Situacija | Tiekėjo dokumentas | Įmonės dokumentas | Buhalterio veiksmai |

|---|---|---|---|

| Apmokėjimas tiesiai tiekėjui už prekes, kai tiekėjas neturi savo KPO/kvito | Nėra | Kasos išlaidų orderis (KIO) | Išrašomas KIO, tiekėjas pasirašo, atliekamas apmokėjimas. |

| Apmokėjimas tiesiai tiekėjui už prekes, kai tiekėjas atsiveža savo KPO/kvitą | Kasos pajamų orderis (KPO) arba Pinigų priėmimo kvitas | Kasos išlaidų orderis (KIO) | Išrašomas KIO, kuriame nurodoma, kad apmokėta pagal tiekėjo KPO/kvitą. Tiekėjo atstovas pasirašo KIO. |

| Pinigų grąžinimas pirkėjui | Nėra | Kasos išlaidų orderis (KIO) | Išrašomas KIO, pirkėjas pasirašo, grąžinami pinigai. |

| Darbuotojui išmokama avansinė sumą | Nėra | Kasos išlaidų orderis (KIO) | Išrašomas KIO, darbuotojas pasirašo, išmokama suma. Vėliau pildoma avansinė apyskaita. |

Šioje lentelėje apžvelgiami skirtingi scenarijai, kaip gali būti tvarkomi kasos išlaidų orderiai, atsižvelgiant į tiekėjų pateiktus dokumentus ir įmonės poreikius.

tags: #buhalterine #apskaita #vaikiskas #kasos #islaidu #orderis