Pirkimas išsimokėtinai yra paslauga, kuri leidžia įsigyti prekes ar paslaugas iš karto ir sumokėti už jas per nustatytą laikotarpį. Tai finansinė paslauga, suteikianti galimybę PIRKĖJUI naudotis norima preke, apmokėjus tik dalį jos vertės. Likusi suma sumokama lizingo kompanijai dalimis pagal nustatytą grafiką. Jums nereikės taupyti, jei norėsite įsigyti prekę, nes turėdami tik dalį lėšų, jau galėsite naudotis norima preke. Pirkimas išsimokėtinai yra ypač populiarus reiškinys. Perkant išsimokėtinai įsigyjamu turtu galima naudotis iš karto, o mokėti kas mėnesį dalimis. Pirkti išsimokėtinai galima tiek mažiau kainuojančius daiktus - buitinius prietaisus, smulkiąją elektroniką, tiek išties brangius, tokius kaip automobiliai, namų apyvokos reikmenys, kompiuteriai ir pan. Visgi, ne visi piliečiai gali lengvai pirkti išsimokėtinai.

Norint pasinaudoti šia paslauga, galite sudaryti sutartį, bet būtina atitikti tam tikrus reikalavimus. Pirkti išsimokėtinai gali tik pilnametystės sulaukę asmenys. T. y. 18 metų ar daugiau. Kai kurios kredito įstaigos yra nustačiusios ir amžių, iki kada išduodamas kreditas. Perkant išsimokėtinai reikalaujama, kad perkantysis turėtų nuolatines pajamas bent 4 mėnesius iš eilės. Tai galioja tiek dirbantiems pagal darbo sutartį, tiek pensininkams, ūkininkams ar dirbantiems pagal verslo liudijimą / individualios veiklos pažymą. Statutiniai valstybės tarnautojai pateikia tarnybinį pažymėjimą ir pažymą iš darbovietės apie priskaitytą ir išmokėtą atlyginimą už paskutinius 4 mėn.

Norint gauti paskolą ar lizingą perkant išsimokėtinai, reikia turėti nuolatines pajamas. Taip pat būtina turėti dokumentus, patvirtinančius tapatybę. Dauguma finansų įstaigų patikrina jūsų kredito istoriją, kad įsitikintų, jog jūs neturite nesumokėtų skolų ir finansinių sunkumų. Dauguma lizingo bendrovių įvertins, ar jūsų finansinė padėtis leidžia patikimai grąžinti paskolą. Tai gali apimti analizę, ar jūsų įsipareigojimai (pvz., kredito kortelės, kitos paskolos) neviršija rekomenduojamos pajamų dalies, skiriamos paskolų grąžinimui.

Jei planuojate pirkti išsimokėtinai internetu, būtinai turėkite visus reikiamus dokumentus, patvirtinančius jūsų tapatybę ir finansinę padėtį. Prieš perkant, būtina sužinoti, kokios bus jūsų mėnesinės įmokos ir įvertinti, ar galėsite jas reguliariai sumokėti pagal pasirinkto termino (nuo 3 mėn. iki 7 metų) sąlygas. Galite įsigyti prekes išsimokėtinai, kas yra patrauklus pasirinkimas, nes leidžia įsigyti prekę iš karto, tačiau verta atkreipti dėmesį į visą sumą, kurią galų gale sumokėsite. Dėl palūkanų ir kitų mokesčių galutinė suma gali būti gerokai didesnė nei pradinis prekių ar paslaugos įkainis.

Pirkdami išsimokėtinai turite atsižvelgti į taikomas palūkanas. Kai kurios bendrovės siūlo 0% palūkanas, tačiau kitose palūkanų norma gali būti gana aukšta. Kai kurios bendrovės reikalauja sumokėti pradinį įnašą, kuris gali priklausyti nuo prekių ar paslaugos vertės. Tai gali reikšti, kad ne tik turite atlikti mėnesines įmokas, bet pirmiausia sumokėti dalį prekių kainos.

Pirkimo išsimokėtinai sąlygos gali skirtis priklausomai nuo lizingo bendrovės. Kai kurios bendrovės gali pasiūlyti galimybę grąžinti prekę ir keisti sutarties sąlygas, jei situacija pasikeičia, tačiau kitose bendrovėse šios galimybės gali būti ribotos. Pirkdami išsimokėtinai įsitikinkite, kad jūsų finansinė padėtis yra stabili.

Pirkimas išsimokėtinai turi daug privalumų. Pirmiausia, tai leidžia įsigyti prekes ar paslaugas iš karto, o sumokėti už jas palaipsniui. Tai ypač naudinga, kai reikia didelės vertės prekių, tačiau nėra galimybės sumokėti pilną sumą iš karto. Taip pat, jei pasirinksite terminą nuo 3 mėn. iki 7 metų, galite pasiskirstyti įmokas taip, kad jos būtų lengvai valdomos pagal jūsų biudžetą.

Ar galima gauti paskolą esant vaiko priežiūros atostogose?

Ar galima gauti paskolą esant vaiko priežiūros atostogose? Tokį klausimą dažnai girdi paskolų konsultantai. Ir tai ko gero vienas sudėtingesnių klausimų, nes atsakymas į jį labai priklauso nuo individualios paskolos prašančiojo situacijos. Tad pasistengsime sudėlioti pagrindines gaires, jog žinotumėte į ką kreipti dėmesį ir kas yra svarbu.

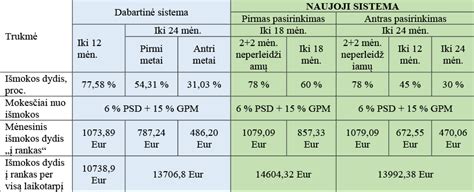

Vaiko priežiūros atostogos prasideda vos pasibaigus nėštumo ir gimdymo atostogoms. Vaiko priežiūros atostogos gali trukti iki trejų metų. Tačiau dažniausiai pasirenkamas iki 2 metų laikotarpis, nes už trečius metus nėra suteikiamos vaiko priežiūros išmokos. Būtent išmokos yra svarbi detalė tiek vaikų priežiūroje, tiek vėliau kalbant apie paskolas. Pasirinkus 1 metų vaiko priežiūros atostogų laikotarpį, per mėnesį išmokama 77,58 proc. nuo buvusio atlyginimo „ant popieriaus“. Tuo tarpu pasirinkus vaiko priežiūros atostogas dviems metam, pirmais metais išmoka siekia 54,31 proc. nuo buvusio atlyginimo „ant popieriaus“, antrais metais - 31,03 proc.

Kalbant apie paskolas, statusas, jog paskolos prašytojas yra vaiko priežiūros atostogose, nėra esminis. Daugelis, apart teikiančių būsto paskolas (nebūtinai) į tai nekreipia dėmesį, nes daug svarbesnis dėmesys yra skiriamas pajamoms ir jų reguliarumui.

Ar vaiko priežiūros išmokos yra prilyginamos pajamoms?

Vienas svarbiausių punktų, į kuriuos žvelgia kreditoriai išduodant paskolas yra pajamos. Ir pajamas mes suprantame kaip atlyginimą ir uždarbį. O vaiko priežiūros išmokos atrodytų labiau lygiuojasi į pašalpų skiltį. Tad kaip išmokas traktuoja kreditoriai? Kreditoriai žvelgia į oficialius pajamų šaltinius, tokius, kokius mato Sodra ir VMI. Tai apima ir vaiko priežiūros išmoką, ir tėvystės pašalpą, ir nekilnojamo turto nuomos pajamas bei dividendus. Kol kas projektas, kuriuo siekiama apriboti skolinimą pašalpų gavėjams, nepatvirtintas ir kreditoriams palikta savo nuožiūra spręsti ar laikyti pašalpas pajamomis. Tokią teisę, remiantis atsakingo skolinimo nuostatomis, jie turi.

Tai svarbu. Kadangi nesvarbu kokia įstaiga, ar bankas, ar kredito unija, ar greitųjų kreditų įmonė - visi pirmiausia žiūrės į jūsų oficialias pajamas. Tad jei išmokos ir pašalpos yra skaičiuojamos kaip pajamos, reiškia jūs gaunate pajamas, o tuomet telieka suskaičiuoti ar jų pakankama. Norint gauti bet kokio tipo paskolą kreditoriai turi įsitikinti, jog teikiantis paraišką paskolai žmogus turi ilgalaikes ir tvarias pajamas. Į jas įeina pajamos pagal darbo sutartį, individualios veiklos pajamos ir kaip jau išsiaiškinome, vaiko priežiūros atostogų išmokos. Tačiau kreditorius domina ne tik pajamos. Reikia apskaičiuoti ir žmogui ar šeimai priklausančias išlaidas ir finansinius įsipareigojimus. Rekomenduojama, jog visi suskaičiuoti finansiniai įsipareigojimai neviršytų 30 proc. pajamų. Maksimali įstatymais numatyta riba yra 40 proc. Skaičiuodami šiuos 40 proc. kreditoriai jau įtraukia ir siūlomą ar planuojamą paskolos įmokos sumą.

Be 40 proc. taisyklės, kreditoriai dar žiūri ir pajamų sumos minimumo. Daugelis kreditorių laiko, jog mažiausiai paskolą norintis gauti žmogus turi gauti 500 eur mėnesinių pajamų. Jei sugrįžtume prie vaiko priežiūros atostogų, tai išmokos jų metu yra tik dalis anksčiau gauto atlyginimo. Tad jei prieš gimstant vaikui žmogus gaudavo minimalų atlyginimą, tai būnant vaiko priežiūros atostose, pajamos gali neviršyti minimalių reikalavimų ir bus per mažos gauti paskolą.

Kita monetos pusė - paskolos išieškojimas

Ten kur pinigai, visada bus ir daugybė niuansų. Štai ir su paskolomis, yra pasiskolinimas ir gražinimas. Ir kaip aptarėme, vaiko priežiūros atostogų metu gaunamos išmokos gali būti skaičiuojamos kaip pajamos. Ir jei gaunama pakankama suma, teoriškai galima būtų gauti paskolą. Praktiškai kreditoriai turi įpareigojimą vertinti ar žmogus galės gražinti paskolą. Skolinti žmonėms, kurių vienintelės pajamos yra pašalpos ir įvairios išmokos, yra rizikinga. Pagal Civilinio kodekso 739 straipsnį, negalima išieškoti skolos iš skolininkų, kurių pajamos yra: a) motinystės, tėvystės ir vaiko priežiūros išmokos; b) išmokos vaikams, mokamos pagal Lietuvos Respublikos išmokų vaikams įstatymą. Kreditoriai natūraliai nenorės išduoti paskolos iš karto žinodami, jog atsiradus skolai negalės jos išieškoti. Šis punktas nėra aktualus, kuomet skolinasi šeima ir dalis pajamų yra atlyginimas, o dalis pašalpos.

Vaikai - išlaikytiniai. Kodėl tai aktualu imant paskolą?

Pildant paraišką paskolai gauti visuomet yra viena grafa, kurioje kalbama apie išlaikytinių skaičių. Išlaikytiniai - tai fiziškai, finansiškai nuo jūsų priklausomi asmenys. Tai gali būti vaikai, tėvai ar globotiniai, kuriems reikia jūsų pagalbos. Ir jei dokumentuose gali neatsispindėti, jog prižiūrite vyresnius tėvus ir jie nuo jūsų finansiškai priklauso, tai vaikų skaičiaus nuo kreditorių nepaslėpsite. Ir natūraliai jie yra išlaikytiniai. Kodėl tai aktualu imant paskolą? Nes yra skaičiuojamos šeimos pajamos ir skaičiuojama 40 proc. išlaidų nuo šeimos pajamų. Su limitu, kiek turi likti vienam šeimos asmeniui atskaičiavus finansinius įsipareigojimus. Taigi, yra skirtumas, kokią paskolą galite gauti jei esate dviese ir gaunate 1000 eur pajamų per mėnesį ir jei esate dviese su dviem vaikais ir gaunate 1000 eur (gal ir mažiau, nes vaiko priežiūros išmoka yra mažesnė nei buvęs atlyginimas) per mėnesį.

DUK

Ar galiu gauti paskolą, būnant vaiko priežiūros atostogose?

Taip, būnant vaiko priežiūros atostogose, paskola gali būti suteikiama. Tiesa, potencialus kredito gavėjas turi atitikti kitus kreditorių jam keliamus reikalavimus, apimančius turimų finansinių įsipareigojimų ir pajamų santykį, kredito istoriją ir kita.

Kokias pajamas vertina kreditoriai, kai esi vaiko priežiūros atostose?

Būnant vaiko priežiūros atostose ir norint gauti paskolą, kreditoriai vertina: „Sodros“ mokamą vaiko priežiūros išmoką; Sutuoktinio gaunamas pajamas; Pajamas iš kitų šaltinių (nuomos pajamos, pajamos iš IV ar verslo liudijimo, autoriniai atlyginimai) ir kita.

Ar paskolos suma priklauso nuo vaiko priežiūros atostogų trukmės?

Vaiko priežiūros trukmė nėra aktualus rodiklis, sprendžiant dėl paskolos sumos. Tam, be visos kitos eilės veiksnių, daugiau įtakos turi faktas, kokio dydžio vaiko priežiūros išmoka yra mokama.

Kokios paskolos formos dažniausiai prieinamos, esant vaiko priežiūros atostogose?

Esant vaiko priežiūros atostose ir atitinkant tam tikrus kreditoriaus reikalavimus, lengviausia gauti vartojimo paskolą, greituosius kreditus, kredito kortelę, lizingą. Komercinių bankų ir kredito unijų išduodama, su didelės pinigų sumomis besisiejanti būsto paskola tokioje situacijoje yra išduodama sudėtingiau.

Kaip pagerinti paskolos gavimo galimybes esant motinystės atostose?

Yra tam tikri būdai, kuriuos pasitelkus, galimybė gauti paskolą ar net palankesnes sąlygas yra didesnė.

- Papildomos pajamos. Jei yra galimybė iš papildomos veiklos (NT nuoma, individuali veikla ir pan.) gauti kokių nors legalių pajamų, tai - labai naudingas niuansas šioje situacijoje.

- Antrosios pusės pajamos. Kuo sutuoktinio pajamos yra didesnės, tuo daugiau šansų gauti paskolą, būnant motinystės atostose.

- Mažesni turimi finansiniai įsipareigojimai. Jei įmanoma, prieš prašant naujos paskolos, reikėtų padengti ar bent sumažinti jau turimus įsipareigojimus.

- Ilgesnis paskolos sutarties laikotarpis. Nors, vertinant sumokėtų įmokų dydį, toks sprendimas gali atrodyti nelabai finansiškai naudingas, ilgesnis paskolos laikotarpis (tad kartu - ir mažesnė mėnesio įmoka) padidina galimybę gauti paskolą.

Apibendrinimas: paskolos vaiko priežiūros atostogose

Tad pabandykime apibendrinti, ką reikia žinoti, jei esate vaiko priežiūros atostogose ir jūsų šeima norėtų gauti paskolą. Nesvarbu ar būsto paskolą, ar vartojimo kreditą, ar greitąjį kreditą. Vaiko priežiūros atostogos nėra trukdis gauti paskolos, nes vaiko priežiūros išmoka yra laikoma kaip oficialios pajamos. Greitieji kreditai gali būti puiki išeitis norint gauti pinigų , kai jų reikia čia ir dabar. Tačiau kreditoriai gali būti mažiau lankstūs, jei vaiko priežiūros išmoka yra vienintelės pajamos, dėl skolų išieškojimo sudėtingumo. Be to, šeimai su vaikais, norint gauti paskolą, vaikai skaičiuojami kaip išlaikytiniai ir dėl to bendros šeimos pajamos yra laikomos mažesnės. Žinoma, kiekviena situacija yra skirtinga ir vaiko priežiūros atostogos bei išmoka yra tik dalis niuansų. Kiekvienu atveju reikia kreiptis į kreditorių ir galite gauti individualų pasiūlymą.

Vaiko priežiūros atostogos: ką svarbu žinoti?

Automobilio lizingas yra finansavimo paslauga, naudojama naujam ar naudotam automobiliui įsigyti už tam tikrą mėnesinį mokestį. Automobilis išsimokėtinai gali būti įperkama alternatyva tiems, kurie ieško transporto priemonės, bet neturi galimybės ar nenori sumokėti visos sumos iš karto.

Norint rasti geriausią lizingo pasiūlymą, reikia palyginimo įgūdžių, užtikrinančių optimalias sąlygas įsigyti jūsų automobilį. Pasinaudokite interneto ištekliais, kad galėtumėte ištyrinėti įvairius lizingo pasiūlymus iš skirtingų prekybininkų. Panaudokite palyginimo įrankius ir platformas, kad lengvai galėtumėte įvertinti ir palyginti įvairių pasiūlymų sąlygas. Išnagrinėkite įsigijimo kainą, kad galėtumėte įvertinti lizingo ilgalaikį finansinį prieinamumą. Atkreipkite dėmesį į mokesčius, susijusius su kiekvienu lizingo pasiūlymu, įskaitant įsigijimo mokesčius, grąžinimo mokesčius ir ankstyvojo nutraukimo mokesčius. Kruopščiai lygindami lizingo pasiūlymus, galite užtikrintai pasirinkti pasiūlymą kuris siūlo geriausią vertę ir atitinka jūsų individualius poreikius.

Taip, transporto priemonės lizingo sutartis dažnai gali būti tam tikru mastu derinama. Nors tam tikros sąlygos gali būti ir nediskutuotinos, dažnai yra sutarties elementų, kuriuos galima aptarti ir pakoreguoti atsižvelgiant į individualias aplinkybes. Pradinė ir mėnesinė įmoka: įmoka kurią norite sumokėti iš anksto, gali turėti įtakos jūsų mėnesiniam mokėjimui. Didesnis pradinis įnašas sumažina jums reikalingą bendrą finansavimo sumą. Esamos rinkos sąlygos: dabartinė rinka gali turėti įtakos nuomos sąlygoms ir mėnesiniams mokėjimams. Ekonominiai veiksniai, tokie kaip palūkanų normos, infliacija ir lizinguojamų automobilių paklausa, gali turėti įtakos kainodarai ir norui derėtis. Žemų palūkanų norma arba didelė konkurencija tarp lizingo teikėjų gali turėti svertų, kurie gali palengvinti susitarimą dėl mažesnės mėnesinės įmokos.

Lizingo terminas: trukmė, kuriai išperkama transporto priemonė. Paprastai tai yra nuo 24 iki 48 mėnesių, nors galimi ir ilgesni bei trumpesni terminai. Vienas iš pagrindinių aspektų derantis dėl nuomos termino yra jos suderinimas su jūsų individualiomis aplinkybėmis ir reikalavimais. Jei siekiate mažesnių mėnesinių įmokų ilgesnė nuomos sutartis bus jums tinkamesnė. Trumpesnė nuomos sutartis paprastai lemia didesnius mėnesinius mokėjimus, nes transporto priemonės kaina paskirstoma ilgesniam laikotarpiui.

Išperkamoji automobilio kaina: Išpirkimo kaina yra suma, kurią turėtumėte sumokėti norėdami įsigyti transporto priemonę nuomos laikotarpio pabaigoje, paprastai iš anksto nustatoma nuomos sutarties pradžioje. Be to, pasigilinkite į išpirkimo kainą. Nors paprastai manoma, kad tai yra pataisyta, labai svarbu pripažinti, kad iš anksto derėtis dėl mažesnės išpirkimo kainos tikrai įmanoma. Strategiškai panaudodami tokius veiksnius kaip likutinė transporto priemonės vertė ir rinkos sąlygos, galite sumažinti bendras nuosavybės išlaidas ir gauti palankesnį pirkimo pasiūlymą.

tags: #ar #esant #motinystes #atostogose #galima #pirkti