Darbas su individualios veiklos pažyma užtikrina tas pačias garantijas (išskyrus darbo netekimo) kaip ir darbuotojams pagal darbo sutartį. Žinoma, tokiu atveju išmokų (ligos, motinystės, pensijos..) dydis priklauso nuo to - kokio dydžio įmokos bus padarytos.

Individuali veikla, tai savarankiška bet kokio pobūdžio komercinė arba gamybinė veikla (išskyrus nekilnojamųjų pagal prigimtį daiktų pardavimo ir (ar) nuomos veiklą, taip pat išskyrus finansinių priemonių sandorius), kuria versdamasis gyventojas siekia gauti pajamų ar kitokios ekonominės naudos per tęstinį laikotarpį (pagal GPMĮ 2 straipsnio 7 dalį).

Pajamos iš sandorių turi būti apmokestinamos kaip individualios veiklos pajamos, jeigu gyventojo sudaromi sandoriai atitinka visus individualios veiklos požymius: veiklos savarankiškumo, tęstinumo ir tokios veiklos tikslo - pajamų ar kitokios ekonominės naudos siekio buvimą.

Kam priklauso motinystės išmoka?

Norint gauti motinystės išmoką, gydytojas privalo išduoti elektroninį nėštumo ir gimdymo atostogų pažymėjimą. Iki pirmosios nėštumo ir gimdymo atostogų dienos turite ne trumpesnį kaip 12 mėnesių per paskutinius 24 mėnesius motinystės socialinio draudimo stažą.

Reikalaujamo stažo neįgijote dėl to, kad prieš tai turėjote vaiko priežiūros atostogas, t. y. darbdavys buvo suteikęs prieš tai gimusio vaiko priežiūros atostogas. Tokiu atveju, motinystės socialinio draudimo stažas skaičiuojamas iš 24 mėnesių laikotarpio, buvusio iki vaikui sukaks 2 metai.

Teisę į motinystės išmoką įgijote nuo 2023 m. sausio 1 d. ir nesate draudžiama motinystės socialiniu draudimu, tačiau turite reikalaujamą motinystės socialinio draudimo stažą, o neapdrausta motinystės socialiniu draudimu tapote per 24 mėnesius iki pirmosios nėštumo ir gimdymo atostogų dienos, t. y.:

- buvote atleista iš darbo, tarnybos;

- nutraukėte individualios veiklos vykdymą, nutraukėte sportinę, atlikėjo ar kitą savarankišką veiklą;

- pasibaigė draudimas pagal autorinę sutartį;

- sustabdėte savo individualios įmonės, mažosios bendrijos arba ūkinės bendrijos veiklą ir apie tai informavote mokesčių administratorių centrinio mokesčių administratoriaus nustatyta tvarka ar įgijote likviduojamo ar bankrutuojančio asmens statusą;

- arba nėštumo ir gimdymo atostogos prasideda prieš tai gimusio, globojamo ar įvaikinto vaiko auginimo iki 3 metų laikotarpiu.

Dirbančios pagal individualios veiklos pažymą, vykdančios individualią žemės ūkio veiklą, šeimynų dalyvės, individualių įmonių savininkės, mažųjų ar ūkinių bendrijų tikrosios narės laikomos apdraustosiomis, jeigu yra sumokėjusios motinystės socialinio draudimo įmokas už kalendorinį mėnesį, ėjusį prieš mėnesį, kurį įgyjama teisė į motinystės išmoką arba už einamąjį mėnesį, jei praėjusį mėnesį buvo laikinai nedarbingos arba gavo ligos, profesinės reabilitacijos, motinystės ar vaiko priežiūros išmokas ar teisė į motinytės išmoką atsirado veiklos vykdymo pradžios mėnesį.

Savarankiškai dirbančioms, įgijusioms teisę gauti motinystės išmoką, ši išmoka mokama neatsižvelgiant į jos laikotarpiu turėtas savarankiškos veiklos pajamas. Beje, moteriai, neturinčiai teisės gauti motinystės išmokos iš Valstybinio socialinio draudimo fondo lėšų, mokama vienkartinė išmoka nėščiai moteriai pagal LR išmokų vaikams įstatymą. Dėl šios išmokos reikia kreiptis į gyvenamosios vietos savivaldybę.

Lietuva laikoma itin šeimai ir vaikų auginimui draugiška šalimi. Jei dirbate Lietuvoje pagal darbo sutartį, esate apdraustas socialiniu draudimu ir galite pretenduoti į šeimoms skirtas išmokas, įskaitant motinystės ir tėvystės. Dirbant savarankiškai, draudimo stažas priklauso nuo sumokėtų socialinio draudimo įmokų, o jei jos atitinka minimalų atlyginimą, skaičiuojamas vieno mėnesio stažas. Teisė gauti tam tikras išmokas gali skirtis priklausomai nuo jūsų turimo leidimo gyventi Lietuvoje. Užsieniečiams su laikinu leidimu gyventi Lietuvoje gali būti taikomi apribojimai.

Moterys turi teisę gauti motinystės išmoką nėštumo ir gimdymo atostogų laikotarpiu ir vaiko priežiūros išmoką, jei iki atostogų pradžios turėjo ne mažiau kaip 12 mėnesių motinystės socialinio draudimo stažą per pastaruosius 24 mėnesius.

Motinystės išmoka siekia 77,58% gavėjos kompensuojamojo uždarbio.

Gimus vaikui, tėčiams suteikiamos 30 kalendorinių dienų tėvystės atostogos, kurių metu mokama tėvystės išmoka, siekianti 77,58 proc. nuo darbo užmokesčio „ant popieriaus“. Šios atostogos suteikiamos bet kuriuo laikotarpiu nuo vaiko gimimo, iki vaikui sukanka vieneri metai. Tėvystės išmokai gauti pakanka turėti bent 6 mėnesių motinystės socialinio draudimo stažą per paskutinius 24 mėnesius.

Moteriai, kuri nedirbo ir nesukaupė reikiamo motinystės socialinio draudimo stažo ir dėl to negali gauti motinystės išmokos iš Sodros, likus 70 kalendorinių dienų iki numatomos gimdymo datos, yra mokama vienkartinė 475,82 eurų išmoka. Norint gauti šią išmoką, moteris turi būti Lietuvos pilietė, turėti nuolatinį leidimą gyventi Lietuvoje, būti ES arba Europos laisvosios prekybos asociacijos šalies pilietė su leidimu gyventi Lietuvoje ir gyventi čia ne mažiau kaip 3 mėnesius, būti gavusi prieglobstį arba laikiną apsaugą Lietuvoje. Taip pat Australijos, Japonijos, Jungtinės Karalystės, JAV, Kanados, Naujosios Zelandijos ar Pietų Korėjos piliečiai arba jų šeimos nariai su laikinu leidimu gyventi gali gauti šią išmoką, jei gyveno Lietuvoje ne mažiau kaip 3 mėnesius.

Kaip individualios veiklos pajamos įtraukiamos į motinystės išmokas?

Norint, kad pajamos iš individualios veiklos būtų įtrauktos į motinystės, tėvystės ir vaiko priežiūros išmokas - būtina kiekvieną mėnesį mokėti valstybinio socialinio draudimo (VSD) įmokas Sodrai ir pateikti SAV pranešimą apie savarankiškai dirbantį asmenį. Tai aktualu tiek tais atvejais, kai individuali veikla yra pagrindinis pajamų šaltinis, tiek kai ji vykdoma kaip papildoma veikla kartu su darbo santykiais.

Esmė tokia, kad vykdant IDV draudžiama pensijų, ligos bei motinystės socialiniu draudimu ir sveikatos draudimu. Jeigu žmogus dalyvauja kaupimo sistemoje, papildomai skaičiuojamos 3 proc. įmokos pensijų kaupimo bendrovei nuo tos pačios bazės kaip ir įprastinės įmokos Sodrai.

Be to, aktualu žinoti, kad galima pasinaudoti individualios veiklos įmokų skaičiuokle.

Motinystės išmokos skaičiuojamos pagal vidutines asmens draudžiamąsias pajamas, kurios apskaičiuojamos pagal sumokėtas VSD įmokas per 12 mėnesių iki mėnesio, kuris eina prieš išmokos gavimo mėnesį. Taigi, jei asmuo moka įmokas kas mėnesį ir laiku pateikia SAV pranešimus - jo pajamos yra įskaičiuojamos į išmokų apskaičiavimą bei užtikrina didesnę paramą vaiko priežiūros metu.

Savarankiškai dirbantiems asmenims, gaunantiems vaiko priežiūros išmoką, jos dydis nemažinamas, jei asmuo išmokos gavimo laikotarpiu turi savarankiškos veiklos pajamų. T.y. galite uždirbti pinigus iš individualios veiklos ir išmoka nesumažės.

Jei savarankiškai dirbantis asmuo planuoja gauti motinystės, tėvystės ar vaiko priežiūros išmokas - būtina laiku mokėti VSD įmokas ir pateikti SAV pranešimus. Tik taip individualios veiklos pajamos bus įtrauktos į išmokų apskaičiavimą ir užtikrins didesnę finansinę paramą šeimai.

„Savarankiškai dirbantiems asmenims (ūkininkai, šeimynos dalyviai, asmenys, kurie verčiasi individualia veikla pagal pažymą, individualių įmonių savininkai, MB nariai, ūkininkų bendrijų tikrieji nariai) gaunantiems vaiko priežiūros išmoką, jos dydis nemažinamas, jei asmuo išmokos gavimo laikotarpiu turi pajamų iš savarankiškos veiklos“, - teigia M. Endrijaitis.

Jeigu VPA metu turėsite darbinių ir jų esmę atitinkančių pajamų (pavyzdžiui, jeigu dirbsite pagal darbo sutartį ir gausite atlyginimą arba gausite ligos išmoką) išmoka nebus mažimama, bet ir tuo atveju, jeigu išmokos ir papildomų pajamų suma neviršija 100 proc. buvusio vidutinio atlyginimo. Jeigu jūsų pajamos drauge su išmoka viršys buvusį atlyginimą, išmoka atitinkamai bus mažinama. Jeigu dirbsite neperleidiamais vaiko priežiūros mėnesiais, vaiko priežiūros išmoka bus mažinama. T. y. jeigu papildomai gautų pajamų dydis yra mažesnis už vaiko priežiūros išmoką, mokamas išmokos ir pajamų skirtumas, o jeigu pajamų dydis yra didesnis arba lygus išmokai, išmoka nemokama.

Nuo 2024 m. įsigalioja didesnes pajamas gaunantiems tėvams svarbi išimtis, susijusi su uždarbiu neperleidžiamų vaiko priežiūros mėnesių metu. Neperleidžiamų mėnesių metu mokama išmoka negali būti didesnė nei 2 vidutiniai darbo užmokesčiai.

Taip. Skirtingai nuo ankstesniojo įstatymo, kai tai buvo galima tik antraisiais metais, dabar galime grįžti į darbo rinką pasibaigus neperleidžiamiems mėnesiams, t.y. maždaug nuo ketvirtojo vaiko mėnesio, jei dirbame pagal darbo sutartį. Na, o savarankiškai dirbantys asmenys apskritai gali veiklos net ir nenutraukti.

Dirbant pagal darbo sutartį svarbu sekti, kad buvęs vidurkis, iš kurio mums buvo skaičiuota išmoka ir dabartinis gaunamas darbo užmokestis neviršytų buvusio uždarbio. Pvz. Jei mano priskaičiuotas darbo užmokestis buvo 2000 Eur, pasibaigus mano neperleidžiamiems mėnesiams gaunu 60 proc., tai man priskaičiuota išmoka bus 1200 Eur. Tuomet tai niekaip nepaveiks mano išmokos. Tačiau jei uždirbsiu daugiau, tai mažins išmoką. Todėl vėl verta pasiskaičiuoti, kad nesulauktume nemalonių siurprizų.

Čia paprastai susiduriame su 3 scenarijais: 1. Esant VPA jau turime išeiti į NGA (nėštumo ir gimdymo atostogas), tuomet viskas paprasta - naudojamės palankesniu pirmojo vaiko skaičiavimo scenarijumi. Vėlgi, jeigu jau taip lėmė pildant dokumentus, tiesiog pažymiu, kad būtų taikomas ankstesnis išmokų pagrindas. 2. Antrasis - į darbo rinką grįžome, tačiau trumpai padirbus, vėl turime NGA, tačiau naujo gero vidurkio sukaupti dar nespėjome ir norėtume, kad išmokų skaičiavimui būtų naudojamas pirmojo vaiko scenarijus. Šiuo atveju įstatyme yra mums naudinga išlyga, kad jei per 12 paskutinių mėnesių iki teisės gauti išmoką yra bent viena diena, kai gavau VPA išmoką - galiu taikyti pirmojo vaiko skaičiavimo scenarijų. Tokiu atveju labai svarbu, kada tėtis panaudojo savo neperleidžiamus mėnesius. Idealu, jei jie nebūtų termino gale, nes tuomet mama turi ilgiausią laikotarpį su galimybe pasirinkti pirmojo vaiko skaičiavimo scenarijų. 3. Na ir dar vienas variantas, jei pasirinkome trečiuosius metus darbe, negrįžau į darbo rinką ir nei vienos dienos nedirbau. Tai taip pat leidžia naudotis skaičiavimams pirmojo vaiko scenarijų. Žinoma, ne visais atvejais apsimoka naudotis buvusiuoju scenarijumi, nes galbūt mama pradėjo naują verslą, generuoja pajamas, kurios sudėjus su išmokomis viršija jos anksčiau buvusias pajamas.

Savarankiškai dirbantiems asmenims žinojimas yra aukso vertės, nes nuo „niekas nepriklauso“ iki „priklauso visai nemažai“ gali skirti tiesiog namų darbų padarymas.

Kiek mokesčių mokėti?

Norint, kad individualios veiklos pajamos būtų įtrauktos į Sodros išmokas - būtina kas mėnesį sumokėti valstybinio socialinio draudimo (VSD) įmokas ir pateikti SAV pranešimą. Šios įmokos priklauso nuo deklaruotų pajamų ir minimalios mėnesinės algos (MMA) dydžio.

VSD įmokos

Tarifas - 12,52% nuo 90% apmokestinamųjų pajamų (pajamos atėmus leidžiamus atskaitymus). Jei dalyvaujate papildomame pensijų kaupime - tarifas padidėja iki 15,52%.

PSD įmokos

Tarifas - 6,98% nuo minimalios mėnesinės algos (MMA). PSD įmokos mokamos kas mėnesį nuo MMA.

Atkreipkite dėmesį, kad įmokų tarifai ir MMA dydis gali keistis kasmet, todėl svarbu sekti naujausią informaciją oficialiuose šaltiniuose, pvz., „Sodros“ svetainėje.

Savarankiškai dirbantys gyventojai įmokas moka ne nuo visų savo pajamų. Pavyzdžiui, dirbant su individualios veiklos pažyma įmokos mokamos nuo 90 proc. pajamų jau atskaičius leistinus atskaitymus, kurie įprastai siekia 30 proc. Taigi, jeigu gyventojas už metus deklaruos 10 000 eurų pajamų, atskaitys 30 proc. leistinų atskaitymų ir sumokės įmokas nuo 90 proc. likusių pajamų, jo vidutinės draudžiamosios pajamos per mėnesį bus 525 eurai ((10 000 - 30%)x0,9/12) ir per metus, už kuriuos deklaruoja gautas pajamas, bus įgijęs 11 mėn. ir 11 d. motinystės socialinio draudimo stažą.

Kaip ir kada mokėti įmokas?

VSD įmokos turi būti mokamos avansu - pavyzdžiui, jei norima, kad gegužės mėnesio pajamos būtų įtrauktos į išmokas - įmokos už gegužę turi būti sumokėtos iki gegužės 31 d.

SAV pranešimas turi būti pateiktas iki kito mėnesio 15 d., pavyzdžiui už gegužės mėnesį SAV pranešimas turi būti pateiktas iki birželio 15 d.

Įmokos negali būti mokamos atbuline tvarka už praėjusius metus, nes jos nebus įskaitytos kaip pajamos iš veiklos.

Kaip pateikti SAV pranešimą?

SAV pranešimą galima pateikti keliais būdais:

- Elektroniniu būdu - prisijungus prie Sodros asmeninės paskyros draudėjui.

- Fiziškai - atvykus į teritorinį Sodros skyrių.

- Paštu - siunčiant popierinį pranešimą.

Ar galima dirbti pagal individualią veiklą vaiko priežiūros atostogų metu?

Taip, vaiko priežiūros išmokos gavėjai gali dirbti pagal individualią veiklą ir tai neturės įtakos išmokos dydžiui. Tai reiškia, kad asmuo gali gauti tiek individualios veiklos pajamas, tiek valstybės išmoką už vaiką.

Kokia bus išmokų suma?

Vaiko priežiūros išmoka priklauso nuo pasirinkto atostogų laikotarpio ir jūsų deklaruotų pajamų vidurkio per 12 mėnesių iki išmokos gavimo mėnesio.

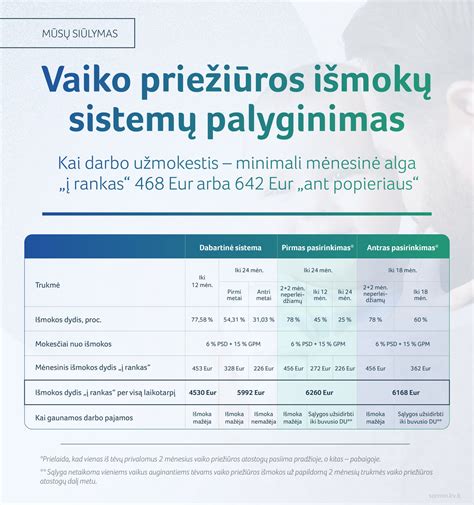

Jei nusprendžiama prižiūrėti vaiką iki 18 mėnesių, išmoka sudaro 60 % nuo apskaičiuoto kompensuojamojo uždarbio. Jei pasirenkama vaiko priežiūra iki 24 mėnesių, tuomet pirmaisiais metais skiriama 45 % kompensuojamojo uždarbio, o antraisiais - 30 %.

Kompensuojamasis uždarbio dydis yra apskaičiuojamas pagal draudžiamąsias pajamas, turėtas per paeiliui einančius 12 mėn.

Vaiko priežiūros išmokų „grindys“: išmoka negali būti mažesnė nei 8 bazinės socialinės išmokos (2026 m.).

Nuo 2023 m. abu vaiko tėvai (arba įtėviai) bent po 2 mėnesius (62 dienas) turi prižiūrėti vaiką - tai vadinama neperleidžiamais vaiko priežiūros mėnesiais. Neperleidžiamais vaiko priežiūros mėnesiais tėvui arba mamai yra mokama 100 proc. atlyginimo „į rankas“ dydžio išmoka. Tačiau svarbu žinoti, kad ir šiuo atveju galioja išmokų lubos, t.y. Vienam iš tėvų nusprendus nesinaudoti savo neperleidžiamais vaiko priežiūros mėnesiais, nepriklausomai nuo VPA varianto, atitinkamai sutrumpėja išmokų gavimo trukmė, t.y. išmokos mokamos 16 arba 22 mėn. Vienas vaiką auginantis tėvas turės teisę pats rinktis 2 neperleidžiamus VPA mėnesius, taip pat už papildomą VPA dalį gaus išmokas. Iš viso 4 mėn. jam bus mokama 100 proc.

Nors seneliai gali imti vaiko priežiūros atostogas ir gauti išmoką, tačiau jie negali pasinaudoti neperleidžiamais vaiko priežiūros mėnesiais. T.y. Mama nusprendžia eiti vaiko priežiūros atostogų ir pasirenka 24 mėn. VPA variantą. Ji iškart pasinaudoja savo neperleidžiamais mėnesiais, t.y. 1 ir 2 mėn. Tėtis savo neperleidžiamais mėnesiais nusprendžia pasinaudoti mamos VPA jau einant į pabaigą, t.y. 23 ir 24 mėn. Pavyzdyje įvardintas neperleidžiamų vaiko priežiūros mėnesių variantas yra standartinis, tačiau neprivalomas. Neperleidžiamus mėnesius galima imti lanksčiai, t.y. bet kuriuo VPA laikotarpiu ir juos galima skaidyti dalimis. Svarbiausia žinoti, kad kuomet vienas iš tėvų naudojasi neperleidžiamais mėnesiais, kitas negali tiesiog nedirbti, o privalo atšaukti VPA ir oficialiai grįžti į darbą. Žinoma, praktiškai tai gali būti sunkiai įgyvendinama, nes gali būti sudėtinga su pertrūkiais vis įsilieti į darbą, darbdaviui gali kilti keblumų perskirstant užduotis ir kt.

Vaiko priežiūros išmoka didinama atsižvelgiant į vienu metu gimusių vaikų skaičių, tačiau bendra išmokų suma negali būti didesnė kaip 78 proc. Jeigu mama, gaunanti vaiko priežiūros išmoką, įgyja teisę gauti motinystės išmoką dėl kito vaiko gimimo, jai mokamos abi šios išmokos, tačiau bendra jų suma negali būti didesnė kaip 78 proc. Jeigu vaiko priežiūros išmoką gaunanti mama arba tėtis įgyja teisę gauti vaiko priežiūros išmoką kitam vaikui, mokamos abi šios išmokos, tačiau bendra jų suma negali būti didesnė kaip 78 proc.

Vaiko priežiūros išmokos mokamos neatsižvelgiant į tai, kurio vaiko priežiūrai suteiktos vaiko priežiūros atostogos (t. y. Norint gauti išmokas už vaiko priežiūros atostogas, privalote susitvarkyti reikiamus dokumentus ir pateikti prašymą „Sodrai“).

Ar yra kokių nors ribojimų, kiek galima uždirbti dirbant su individualios veiklos pažyma, kad išmoka liktų visa?

„Savarankiškai dirbantiems asmenims, gaunantiems vaiko priežiūros išmoką, nėra ribojimų, kiek jie gali uždirbti iš savarankiškos veiklos išmokos gavimo metu”.

Ko būtų galima tikėtis artimiausioje ateityje - palengvinimų, griežtinimų ar kitų naujovių?

„Kiek žinoma, šiuo metu nėra numatyta pakeitimų šioje srityje”.

Kaip sužinoti tikslią išmokos sumą?

Kadangi išmokų skaičiavimas priklauso nuo individualios situacijos - geriausia naudoti Sodros skaičiuoklę, kuri padeda tiksliai apskaičiuoti motinystės, tėvystės ir vaiko priežiūros pašalpas.

- 📌 Išmokų skaičiuoklė - geriausias pagalbininkas. Rasite čia.

- ✅ Kodėl verta pasinaudoti skaičiuokle?

- Ji leidžia įvesti savo pajamas ir įmokas bei matyti, kokią išmoką galite gauti.

- Padeda sužinoti - ar reikia papildomai sumokėti įmokų, kad gautumėte didesnę išmoką.

- Parodo - kiek GPM bus išskaičiuota iš išmokos.

Dirbant savarankiškai itin svarbu tinkamai vesti buhalterinę apskaitą, nes tai padeda sklandžiai deklaruoti pajamas, apskaičiuoti mokesčius ir išvengti nesusipratimų su VMI ar Sodra. Vienas paprasčiausių būdų tvarkyti apskaitą - naudotis buhalterinės apskaitos įrankiais, tokiais kaip Sąskaita123. Ši sistema leidžia lengvai išrašyti sąskaitas faktūras, stebėti gaunamas ir išleidžiamas lėšas bei užtikrinti, kad visi finansiniai duomenys būtų tikslūs ir laiku pateikti. Naudojant tokią sistemą - galima sutaupyti laiko ir sumažinti klaidų tikimybę, nes dauguma skaičiavimų atliekami automatiškai.

Vaiko priežiūros išmoka mokama nuo nėštumo ir gimdymo atostogų pabaigos iki vaikui sueis 18 arba 24 mėn. Sprendimą dėl 18 arba 24 mėn. išmokų varianto priima tėvai. 18 mėn. variantas: vaiko priežiūros išmokos dydis bus 60 proc. kompensuojamojo uždarbio dydžio (tai atitinka 77,34 proc. „į rankas“), o 24 mėn. variantas: vaiko priežiūros išmokos dydis iki vaikui sueis 12 mėnesių bus 45 proc. kompensuojamojo uždarbio dydžio (58 proc. „į rankas“), o nuo 12 mėnesių iki vaikui sueis 24 mėnesiai - 30 proc. kompensuojamojo uždarbio dydžio (38,67 proc. „į rankas“).

tags: #motinystes #ismoka #neapmokestinamu #pajamu