Lietuvos Respublikos gyventojų pajamų mokesčio įstatymas (toliau - GPMĮ) reguliuoja pajamų apmokestinimą šalyje. Pajamų mokestį privalo mokėti visi pajamų gavę nuolatiniai Lietuvos gyventojai, taip pat nenuolatiniai Lietuvos gyventojai, mokantys mokestį nuo pajamų, kurių šaltinis yra Lietuvoje. Mokestinis laikotarpis apima kalendorinius metus.

Mokesčio objektas ir tarifai

Mokesčio objektas apima visas nuolatinio Lietuvos gyventojo pajamas, nepriklausomai nuo jų šaltinio buvimo vietos. Nenuolatiniams Lietuvos gyventojams mokestinis objektas apima pajamas iš individualios veiklos per nuolatinę bazę Lietuvoje, taip pat pajamas iš užsienio valstybių, kurios priskiriamos tai nuolatinei bazei Lietuvoje. Be to, apmokestinamos ir ne per nuolatinę bazę gautos pajamos, kurių šaltinis yra Lietuvoje, tokios kaip palūkanos (išskyrus už Vyriausybės ne nuosavybės vertybinius popierius), pajamos iš paskirstytojo pelno, pajamos už nekilnojamojo turto nuomą, honorarai, su darbo santykiais susijusios pajamos, sporto ir atlikėjų veiklos pajamos, pajamos už parduotą ar kitaip perleistą nuosavybėn kilnojamąjį daiktą, jei jis privalo būti registruotas Lietuvoje, bei kompensacijos už autorių arba gretutinių teisių pažeidimus.

Gyventojų pajamų mokesčio (GPM) tarifai yra įvairūs ir priklauso nuo pajamų rūšies ir dydžio:

- 20 % - su darbo santykiais ar jų esmę atitinkančiais santykiais susijusių metinių pajamų dalis, neviršijanti 60 vidutinių darbo užmokesčių (VDU).

- 15 % - ligos, motinystės, tėvystės, vaiko priežiūros ir ilgalaikio darbo išmokos, taip pat pajamos iš paskirstytojo pelno (dividendai).

- 5 % - ne individualios veiklos pajamos už parduotas ar kitaip perleistas nuosavybėn atliekas, neviršijančios 120 VDU.

Reikėtų atkreipti dėmesį, kad tarifai gali keistis priklausomai nuo metinių pajamų sumos ir VDU dydžio.

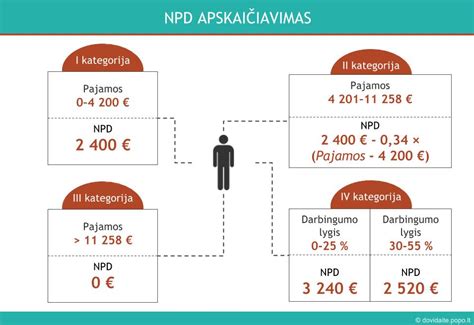

Nuo 2025 m. sausio 1 d. įsigalioja nauji NPD dydžiai: gyventojams, kurių su darbo santykiais susijusios pajamos per mėnesį neviršija minimalios mėnesinės algos (MMA), taikomas 747 Eur mėnesio NPD. Gyventojams su negalia taikomi didesni NPD dydžiai: 1 127 Eur už sunkų neįgalumo lygį ir 1 057 Eur už vidutinį ar lengvą neįgalumo lygį. Metinis NPD siekia 8 964 Eur, jei metinės pajamos neviršija 12 MMA.

Mokesčių lengvatos ir iš pajamų atimamos išlaidos

Valstybė numato įvairias mokesčių lengvatas, siekdama palengvinti mokestinę naštą gyventojams. Svarbiausia lengvata yra neapmokestinamasis pajamų dydis (NPD), taikomas su darbo santykiais susijusioms pajamoms. Taip pat iš pajamų galima atimti tam tikras išlaidas:

- Sumokėtos gyvybės draudimo įmokos.

- Pensijų įmokos į pensijų fondus.

- Sumos, sumokėtos už profesinį mokymą ar studijas.

- Palūkanos už kreditą gyvenamajam būstui statyti ar įsigyti (paimtą iki 2009 m. sausio 1 d.).

Apribojimai apima iki 1 500 Eur sumą, kurią galima atimti už papildomas įmokas į II ar III pakopos pensijų kaupimo fondus, arba gyvybės draudimo įmokas. Bendra atimamų išlaidų suma neturi viršyti 25 procentų visų apmokestinamųjų pajamų sumos.

Papildomas NPD už vaikus ir pokyčiai dirbantiems su verslo liudijimais

Seimas pritarė Gyventojų pajamų mokesčio įstatymo pataisoms, numatančioms papildomą neapmokestinamąjį pajamų dydį (NPD) už vaiką. Ši lengvata skirta palengvinti pajamų mokesčio naštą tėvams, auginantiems vaikus. Numatyta, kad vaikus turintys gyventojai, deklaruodami pajamas, galėtų susigrąžinti didesnę dalį sumokėto pajamų mokesčio. Pavyzdžiui, vienas vaikas leistų susigrąžinti apie 208,8 euro per metus, du - 417,6 euro, trys - 626,4 euro. Šia lengvata galėtų pasinaudoti ir individualios veiklos vykdytojai: turėdami vieną vaiką jie metinį GPM galėtų susimažinti 1044 eurais, du - 2088 eurais, tris - 3132 eurais. Nauja lengvata galios nuolatiniams Lietuvos gyventojams, turintiems vaikų iki 18 metų (arba iki 23 metų, jei jie mokosi). Skaičiuojama, kad dėl šios lengvatos valstybės biudžetas per metus netektų apie 87,9 mln. eurų.

Taip pat pakeltas verslo liudijimų kartelės iki 50 tūkst. eurų. Šiuo metu pajamų riba, iki kurios jos gali būti apmokestinamos fiksuotu dydžiu (verslo liudijimu), siekia 45 tūkst. eurų. Pajamoms nuo 36 VDU iki 60 VDU (nuo 6,9 iki 11,5 tūkst. eurų per mėnesį) būtų taikomas 25 proc. tarifas.

Dovanų apmokestinimas

Gyventojų pajamų mokesčiu (GPM) apmokestinimas priklauso nuo to, iš kokio asmens gauta dovana ir kokia yra jos vertė. Dovanos iš sutuoktinio, tėvų, vaikų, senelių, brolių, seserų ar vaikaičių yra neapmokestinamos, nepriklausomai nuo vertės. Jei dovana gaunama iš kitų asmenų (pvz., draugų), bendra dovanų vertė per mokestinį laikotarpį, neviršijanti 2,5 tūkst. eurų, neapmokestinama. Viršijanti 2,5 tūkst. eurų suma apmokestinama 15 proc. arba 20 proc. GPM, jei dovanų vertė kartu su kitomis metinėmis pajamomis viršija 120 VDU.

Jei dovanojama suma viršija 14 500 eurų, pinigų dovanojimo sutartis privalo būti patvirtinta notaro. Kai suma didesnė nei 1500 eurų, bet neviršija 14 500 eurų, sutartis turi būti sudaryta raštu.

Ligos išmokos - ką daryti, kad jų nepraleisti?

Vaiko pinigai ir išmokos šeimoms su vaikais

Vaiko pinigai yra kasmėnesinė išmoka už kiekvieną vaiką, kurios dydis nuo 2025 m. sausio 1 d. siekia 122,50 Eur. Ši išmoka mokama kiekvienam vaikui iki 18 metų, o jei jis mokosi pagal bendrojo ugdymo programą - iki 23 metų. Papildomai 72,10 Eur dydžio išmoka skiriama vaikams su negalia, taip pat vaikams iš gausių ar nepasiturinčių šeimų. Gausi šeima laikoma šeima, auginanti, globojanti 3 ir daugiau vaikų.

Gimus vaikui, šeima gali pretenduoti į įvairias išmokas: vienkartinę išmoką nėščiai moteriai (353,65 Eur), vienkartinę išmoką vaikui gimus (605 Eur), motinystės, tėvystės, vaiko priežiūros išmokas, globos (rūpybos) išmokas. Šios išmokos skiriamos kompensuoti netektas pajamas arba atsižvelgiant į kitas aplinkybes, siekiant stiprinti šeimas.

Nuo 2018 m. pasikeitus išmokų vaikams įstatymui, vaiko pinigus gali gauti visos vaikus auginančios šeimos. Tėvų dovanotos sumos kiekvienam vaikui yra neapmokestinamos pajamų mokesčio apskaičiavimo tikslu.

Valstybinė mokesčių inspekcija (VMI) rūpinasi mokesčių klausimais Lietuvoje ir teikia paslaugas gyventojams. Daugiau informacijos apie mokesčius galima rasti VMI interneto svetainėje.

tags: #del #crb #tyrimas #vaikams #neapmokestinamas